Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación

Un país como Argentina, cuyo sector agropecuario (granos, carnes y leche) genera más del 50% de las divisas que ingresan por exportaciones, está necesariamente interesado en el clima que define los volúmenes de granos, forraje, carnes, leche, huevos, etc., solo por mencionar algunas de las cadenas agropecuarias intervinientes en nuestro país. Las temperaturas extremas desde inicios de verano, trajeron pérdidas ya cuantificadas en algunos sectores, como el de aves, que acusó muertes por más de 3,4 millones de gallinas en el país, y otros que aún no pueden saberse con certeza, como el caso de la cosecha de granos 21/22.

Para comprender solo una parte del impacto que la sequía, agravada desde la segunda quincena de diciembre 21 a la primera de enero 22, puede tener en el ingreso de divisas 2022 a nuestro país, nos enfocamos en el complejo exportador de maíz y soja (grano y harina), responsable de más de 40% del ingreso de divisas del primer semestre 2021, según el INDEC.

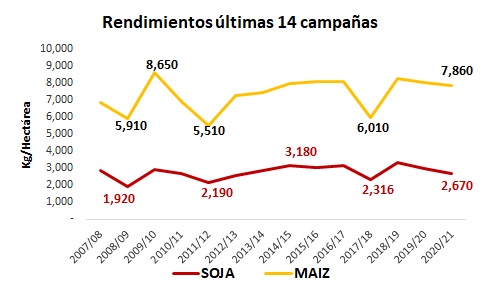

- RENDIMIENTOS DE MÍNIMA: Veamos en principio, los rendimientos promedio nacionales de las últimas 14 campañas agrícolas, para soja y maíz. Vemos que tuvimos mínimos de rendimiento en las campañas 08/09, 11/12 y 18/19. En soja, el piso de rendimientos se observa en la campaña 08/09, donde la falta de lluvias y temperaturas extremas, fue similar a la de la presente campaña, solo que hubo mayor recorte de superficie de siembra que ahora. Los rendimientos promedio nacionales fueron apenas superiores a 19 quintales por hectárea (19 qq/ha), recordamos que el año pasado, el rendimiento promedio nacional de soja fue de 26,7 qq/ha. En maíz, el menor rendimiento de las últimas 14 campañas, se observó en la 11/12, con 55,1 qq/ha, año que también presentó lluvias inferiores a lo normal durante diciembre y parte de enero, recordamos además que el año pasado el rendimiento promedio de maíz fue de 78,6 qq/ha.

Con estos rendimientos mínimos observados en campañas anteriores, considerando una superficie de siembra 21/22 de 16,4 millones de hectáreas de soja y 7,3 millones de hectáreas de maíz, si se repitieran los mínimos rendimientos alcanzados en años semejantes a este, se lograría una cosecha de 31,5 millones de toneladas de soja, y 40,2 millones de toneladas de maíz. Claro que son números mínimos, considerando pisos productivos, que, como se observa en el gráfico, no se dieron ambos en el mismo año, dado que siempre el período de sequía genera menor perjuicio en un cultivo que en el otro. Esta estimación de mínima para la cosecha esperada, que proyecta un recorta del 29% en soja y 16% en maíz, respecto a los volúmenes de cosecha estimados a inicios de campaña, puede darnos una idea de piso productivo, para considerar el peor escenario posible, medido hasta hora.

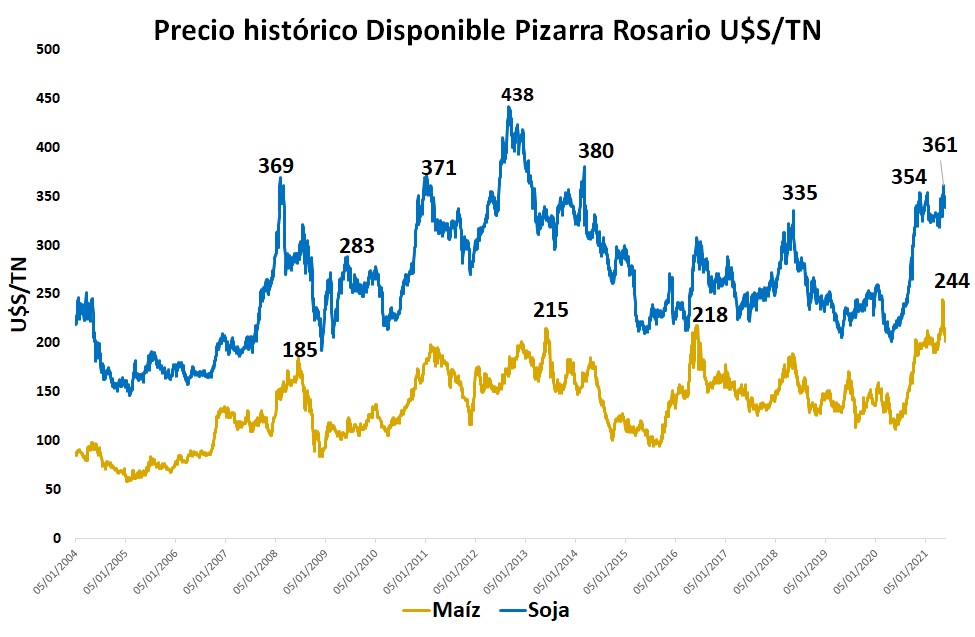

- PRECIOS DE MÁXIMA: Haciendo un recorrido por los precios disponibles de maíz y soja, capturamos picos de precios, que, como la palabra lo dice, son picos que no han permanecido por mucho tiempo en el mercado. Vemos en soja un máximo registrado en septiembre 2012, de U$S 438/TN, y valores entre U$S 350-380/TN logrados en 2008, 2011 y 2014. Recordemos que el año pasado, mayo 2021, se alcanzaron picos de U$S 360/TN, y que actualmente el futuro mayo 2022 en el Mercado a Término MATBA-ROFEX cotiza en torno a ese valor. En maíz, se observa un máximo de U$S 244/TN en mayo 2021, mientras los máximos alcanzados con más frecuencia se registran hacia U$S 200-220/TN. Considerando el pico del año pasado, los precios futuros actuales, del Mercado a Término MATBA-ROFEX, para abril 2022, supera U$S 220/TN, es decir, el futuro supera los máximos históricos, sin contar los máximos del año pasado, por último, el precio futuro julio 2022, que representa la cosecha de maíz tardío, más del 60% de la cosecha nacional, cotiza en torno a U$S 200/TN.

Si analizamos los techos de precios máximos alcanzados en el mercado disponible para el productor agrícola, es decir, las cotizaciones para vender la mercadería en el momento en que se dispone del físico, estamos con precios futuros de cosecha muy cercanos, o en los máximos, lo que debe darnos una señal de alarma, para activar coberturas, y articular con herramientas comerciales, como las opciones, para capturar precios máximos, que tal vez se alcancen este año, en caso de un quebranto productivo mayor al esperado.

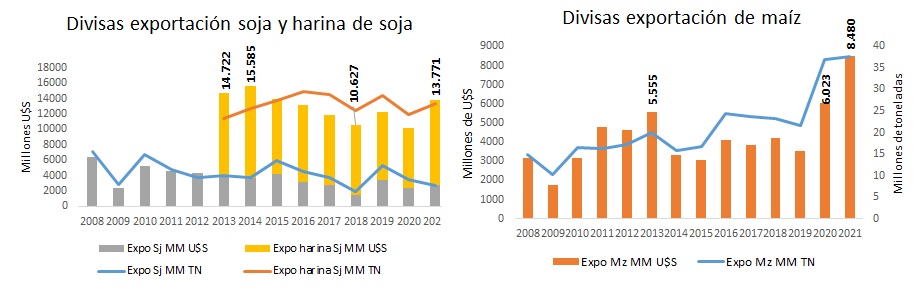

- VOLÚMENES A COSECHAR VERSUS INGRESO DE DIVISAS: Para terminar el planteo, veamos el ingreso de divisas de la exportación de soja, harina de soja y maíz en los últimos años, consideremos el volumen de toneladas vendidas y el volumen de Dólares ingresados al país. El mayor ingreso de divisas del complejo sojero, sin considerar aceite, ocurrió en 2013, 2014 y 2021, estos años coinciden con precios de exportación de soja por encima de U$S 500/TN y de harina de soja por encima de U$S 400/TN, y con volúmenes de exportación inferior al promedio, salvo en 2021, donde el volumen de harina exportado estuvo algo por encima del promedio.

No obstante, el mayor ingreso de divisas no ocurre con precios máximos de exportación, sino con precios algo superiores al promedio, en años de cosecha normal. Los años de quebranto de cosecha de soja, 2009 y 2018, con producciones inferiores a 40 millones de toneladas, no coinciden con años de altos precios internacionales, ni con años de gran ingreso de divisas.

En maíz, puede verse que el mayor ingreso de divisas por exportación de granos, se dio los últimos dos años, coincidiendo con cosechas récord, de más de 50 millones de toneladas, aunque el precio de exportación de estos últimos dos años fue inferior al de los años anteriores.

El resumen de estos gráficos es, que los precios promedio de exportación, no necesariamente subirán en la proporción que los volúmenes de cosecha bajen, y esto hará que, a menor volumen disponible para exportar, en caso de recortes abruptos de cosecha, decaiga notablemente el ingreso de divisas.

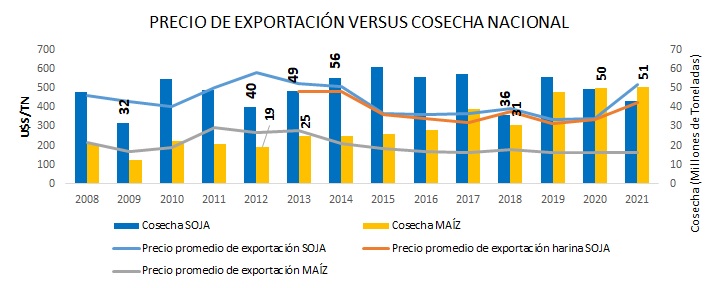

Hoy el precio de exportación para la nueva cosecha 21/22 de soja es de U$S 540/TN, de harina de soja U$S 440/TN y maíz temprano U$S 270/TN, todos valores muy por encima del precio promedio de exportación de los últimos años, sin embargo, suponiendo una merma de cosecha que reduzca las exportaciones de soja y harina de soja 30%, a pesar de los altos precios, representaría un ingreso de divisas inferior a U$S 10 mil millones, y en maíz, con un recorte de cosecha que reduzca las exportaciones en 20%, lograría un ingreso de divisas aproximado a U$S 7,6 mil millones, en total, el ingreso de divisas se reduciría casi U$S 5 mil millones, considerando un sostén de los actuales precios de exportación para la futura cosecha.

CONCLUSIONES: Hay sectores de la exportación, responsables de más de 50% del ingreso de divisas del país, pero hay un potencial recorte de cosecha, que representa un potencial recorte en el ingreso de divisas 2022, dado que los mayores precios de exportación no compensarían los recortes de volumen. Esto debiera activar las alarmas al productor agrícola, para monitorear sus lotes, proyectar rendimientos tranquera adentro, y cubrir precios con pisos altos, abiertos a subas, y también al ejecutivo nacional, para considerar menor ingreso de divisas y planificar emisiones, pagos y presupuesto en función de ello. El 2022 inició sin dar respiro al sector agrícola, y causará en el corto plazo un necesario e incansable trabajo para administrar la macroeconomía, en un escenario de escasez de cosecha y Dólares para el país.