Por Mónica Ortolani – Tónica Online

Mercados granarios, al son de tus márgenes y emociones que, como globos, se expanden, o desinflan, ante un mundo y Argentina de alfileres.

Sin embargo, qué pasa con los precios, o los kilos de los cultivos, es una cuestión que incumbe a la humanidad. Afecta principalmente a los alimentos, como elemento de paz social, y a la energía que todos utilizamos para vivir, comercializar y transportar, lo que las economías necesitan.

Desgranaremos información clave, para que, como productor, industrial, o consumidor te ayude a pensar cómo te impacta, y pases a la acción.

ALFILERES del MUNDO

- Menores relaciones stock/consumo mundiales. Mayores precios

El último reporte de oferta y demanda mundial de productos agrícolas (WASDE) del USDA, provocó en Chicago subas más fuertes en soja y maíz. Las causas principales se fundamentan por menores previsiones de producción tanto en USA, como en Argentina, provocando una caída en la relación del stock/consumos, que se ubican entre las más bajas de las últimas campañas. Si bien trigo, también reflejó alzas más tenues, éstas obedecen un mayor consumo doméstico, que deteriora la relación stock/consumo.

En el siguiente cuadro, resumimos sus principales indicadores y variaciones:

Quienes quieran profundizar en el reporte, recomiendo lectura del informe emitido por la Bolsa de Cereales de Córdoba (1)

En definitiva, la torta, para que en el mundo, humanos y animales se alimenten, transporten, iluminen o regulen su temperatura, será más chica.

- Política monetaria Estados Unidos

La Reserva Federal desaceleró el ritmo de suba en sus tasas de interés, debido a una menor inflación esperada, y al momento de escribir esta columna el índice dólar, que mide la divisa respecto a otras 6 monedas del mundo, cayó a su mínimo desde junio.

¿Por qué impacta en lo granos, ergo en alimentos y energía? Porque se necesitarán más dólares para comprar los mismos productos, el resto de las monedas tiene mayor poder de compra aumentando la demanda, y porque los fondos de inversión se refugiarán en activos como las materias primas con mayor valor futuro esperado. Así se generan condimentos alcistas.

- China: una caja de pandora

Como bien nos alertó Celina Mesquida esta semana, China estaría tomando medidas para bajar la importación de harina de soja, sembrarían unos 10 mill acres más de la oleaginosa, reconvirtiendo sus procesos productivos, e incentivando el consumo de pollo y pescado.

Esto se refleja en menores importaciones. Así, en 2022, China importó 91 M de toneladas de soja, cayendo un 5,6% respecto a 2021, reflejando esta tendencia por segundo año consecutivo.

La reapertura de sus fronteras y restricciones más suaves, ante la desaceleración de muertes por COVID, provocaron nuevas importaciones de crudo desde el gigante asiático, impulsando sus cotizaciones, alejando los cisnes de una menor demanda doméstica que también impacta en el mundo, preparado para recibir a la marea inquieta de turistas provenientes de la 2da economía del mundo.

– Invasión de Rusia a Ucrania

Si bien hoy no ocupan los principales titulares, no podemos olvidar que las tropas ucranianas siguen dando batalla en Soledar. El humor de Putin, afecta la logística de los principales productores de trigo, maíz, aceite de girasol, así como otras mercaderías claves, que embarcan desde los puertos del Mar Negro.

Si bien podríamos decir que se han “normalizado” en comparación a los primeros días de la invasión, a pesar de semejante, golpe Ucrania ha podido cosechar en 2022 más de 20M de toneladas, ubicándose 9no en el ranking mundial.

Tampoco borremos de la memoria, que los rusos tienen la llave para la provisión de gas, que se necesita para la producción industrial de insumos claves como fertilizantes, que llevaron a aumentos sin precedentes, que nos impactaron negativamente en los costos de una campaña para el olvido.

ALFILERES ARGENTAS

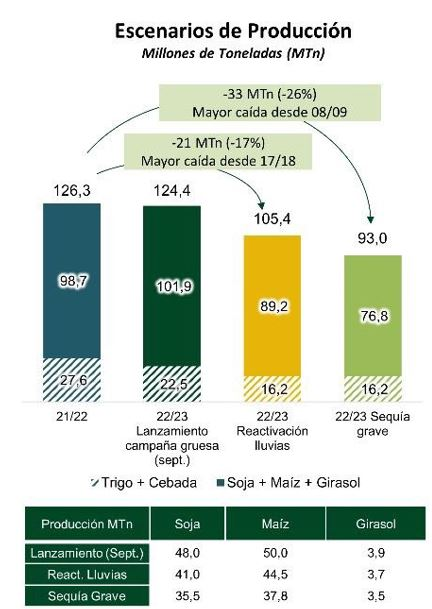

- Peor SEQUÍA de los últimos 60 años

Así califica la Bolsa de Comercio de Rosario, la dolorosa situación en su último reporte, quien agrega el dato inédito de más de 1 M de hectáreas que no pudieron sembrarse con soja, y gran parte se implantó hasta 45 días por fuera de la fecha óptima estimando un rinde promedio de 24 qq. Las 49 M de toneladas originalmente estimadas, hoy ya bajan a 37 M. Niveles cercanos a la campaña 2017/2018 en la gestión de Mauricio Macri.

Por otro lado, vuelve a recortar en 600.000 has sus estimaciones de maíz, con un nivel de 45 M toneladas (4 menos que las estimadas)

Esperan que la cosecha se encamine a la peor de los últimos quince años, con una pérdida de alrededor U$s 15.000 millones.

Agrego, parte de infografía, con escenarios de producción, realizada por la Bolsa de Cereales de Buenos Aires, midiendo el impacto al 11/01, ante escenarios de reactivación de lluvias o sequía grave:

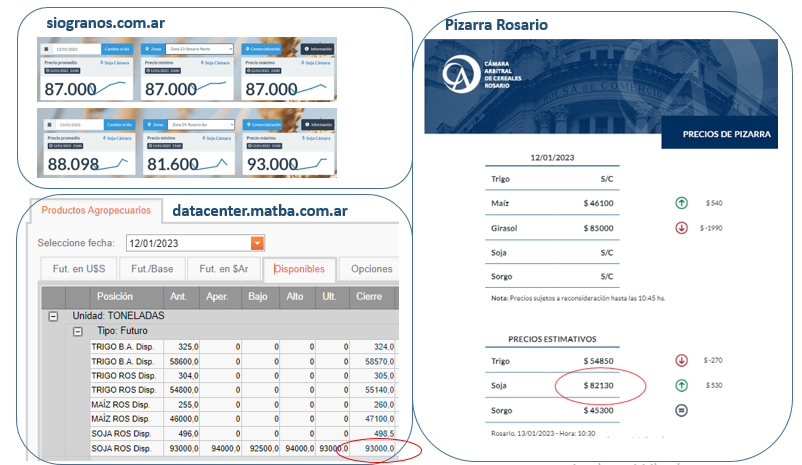

- Mercados intervenidos y poco transparentes

Sucesivas intervenciones como el “roleo” de trigo, que otorgó la Res 114/2022, la postergación de contratos de maíz, dólar soja I y II, generaron disturbios por la propia metodología de fijación de pizarras, que ocasionó el retiro de Cargill y ADM.

Estas situaciones abrieron la puerta, a operaciones que técnica o artificialmente inflan o desinflan precios, generándose distorsiones entre la realidad del mercado y la información “brújula” para las decisiones comerciales, o bien que son referencia para cumplimiento de contratos, que afectan los costos. Así el impacto más importante, es cómo se resienten los vínculos y negociaciones en la cadena, afectando la confianza, transparencia e institucionalidad de los mercados granarios.

Para muestra sobra un botón. Las diferencias según la fuente de información, en mi opinión, son relevantes. Como pueden ver en la siguiente gráfica, la plataforma SIO GRANOS marcó $ 87.000 para puertos Rosario Norte, $ 93.000 para puertos Rosario Sur. En el mercado real se llegó a ofrecer $ 93.000, como pude vivenciar en la mañana en un operador de zona núcleo. Valores en sintonía con el cierre a esa fecha de operaciones disponibles con entrega en MATBA ROFEX. Mientras tanto al cierre 11/01 el estimativo pizarra Rosario marcó $ 82.130. ¿Y ahora qué hago te preguntarás?¿Qué miro?

Duda que brinda la oportunidad para revisar y aggiornar procesos, más en sintonía con las necesidades de los actores del mercado, y las nuevas tecnologías, definiendo las bases de información transparente a la que todos los eslabones acuerden alimentar, perfeccionar y mirar para decidir. Será hora de generar nuevas conversaciones y acuerdos.

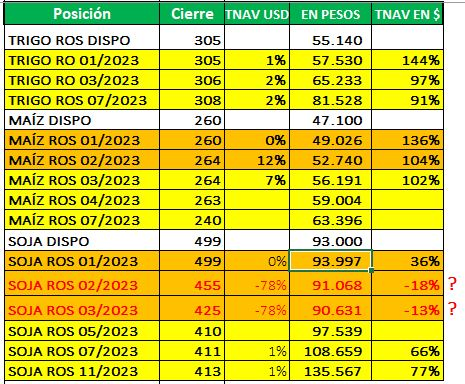

-Mercados de futuros

En el cuadro siguiente mostramos las principales posiciones y las tasas implícitas en dólar y pesos, que devengan las cotizaciones futuras de granos y dólar en nuestro MATBA ROFEX.

Con una tasa implícita de devaluación de casi un 92%, y de inflación anual 2022 según INDEC del 94,9% son muy pocas las posiciones positivas, más amparadas por tipo de cambio que por posición en dólares. El trigo hace la plancha. Maíz de primera el que lo tenga, a poder sacarle el jugo, (observar casi no hay pase entre cosecha vieja y nueva) y el diferencial con maíz de segunda está en U$s 23.

Respecto al controvertido “yuyito” ¿El mercado ya descuenta un dólar soja para febrero y marzo? Si bien algunas voces aducen que los valores de enero, se justifican por una mayor demanda ara cumplir ventas que se realizaron en diciembre para aprovechar el dólar soja, resulta llamativo un inverso de U$s 44 a febrero y U$s 75 a marzo. Desde posición mayo a noviembre podríamos decir pasa hibernación.

-“Incentivos y compensaciones” ¿para quién?:

Sector porcino, aviar y huevos

El gobierno estableció una compensación $ 30.000 por tonelada de soja o derivados compradas entre 28/11 y 31/12 para el sector porcino de menos 1000 madres, el sector aviar y huevos.

¿Llama la atención? se dejó afuera de este sistema al sector bovino.

Tambos

Dosis homeopática por no decir humorística, el ”impulso tambero” :

- $ 15 por litro para productores que comercialicen hasta 1500 litros por día.

- $ 10 por litro para productores entre 1501 y 5000 litros por día

- El monto máximo de compensación será de $600.000 mensuales por productor o productora.

Sin embargo, creo que se llega tarde, con estos incentivos, y generan más ofuscación que alivio, ya que los mayores costos que implicaron las intervenciones citadas ya fueron trasladados, y no se verá reflejado ni en los márgenes del productor ni en el bolsillo de Doña Rosa. Estemos atentos si realmente se desacelera la inflación de estos alimentos en los meses próximos.

Cada negocio y familia deberá calcular su propia inflación tanto en los ingresos, como en sus costos y cambiar sus estrategias de consumo e inversión.

Te saludo

La presente columna tuvo como objetivo ayudarte a ampliar la mirada, identificando cómo algunas variables que afectan a los mercados granarios, globales también lo hacen a los alimentos, insumos y energía que usamos en nuestros hogares y economía, desde estas lejanas tierras. Estamos en mundo sensible, interconectado, y mercados argentos zurcidos, agarrados con alfileres, que pinchan aún más tus expectativas, bolsillos, emociones y vínculos con la cadena.

Variables exógenas, que van más allá de tu pedacito de cielo. La mayoría de las veces, no está en tus manos modificar, aunque sí estar mejor preparado para protegerte, trascenderlas y salir ileso sin perder los estribos.

En definitiva, lo importante no es lo que pasa, sino quién sos, ante lo que pasa.

Por Mónica Ortolani – Tónica Online