Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas

La semana pasada fue publicado el informe mensual de Oferta y Demanda mundial de granos por el Departamento de Agricultura de Estados Unidos (USDA). Las proyecciones de cosecha 23/24 no cambiaron drásticamente respecto al mes anterior, y los precios reaccionaron con más frio que el clima. Las decisiones comerciales para la nueva cosecha no avanzan, y es necesario contemplar el riesgo precio al que se enfrenta el mercado de granos para el mediano plazo.

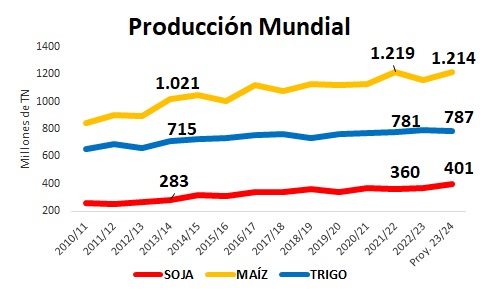

Ø Evolución de una década: A través de los datos del USDA, puede verse la evolución global de producción, consumo, stock, etc., de granos, según los principales países productores, exportadores y consumidores.

Los tres granos, soja, maíz y trigo, han elevado su producción mundial durante la última década. Puede verse como la soja destaca sobre los otros dos, si se lograran las cosechas proyectadas por el USDA, aumentaría 42% desde la campaña 13/14, mientras maíz y trigo aumentaría 19% y 10% respectivamente su producción mundial.

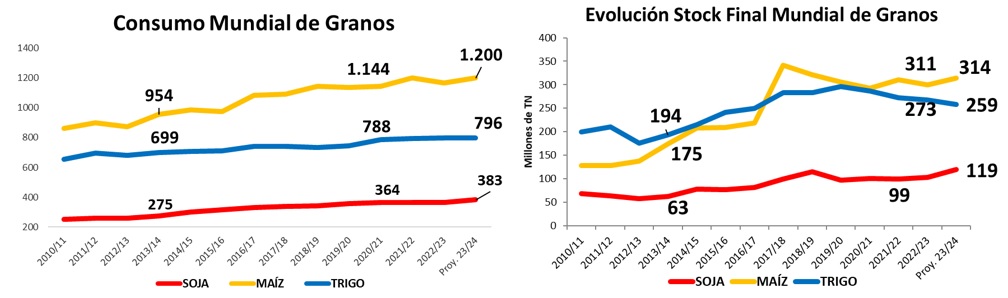

En cuanto al consumo mundial de granos, mientras soja elevaría en más de 39%, maíz y trigo sumarían 26% y 14% respectivamente desde el volumen de diez campañas atrás, hasta la proyección 23/24. Por otro lado, el stock final mundial, si resultaran en los volúmenes que USDA proyecta, muestra el mismo patrón respecto a producción y consumo, soja aumentaría su stock final en 89%, maíz en 79%, y trigo en 33,5%. Los tres granos aumentan su stock, pero soja y maíz destacan sobre trigo.

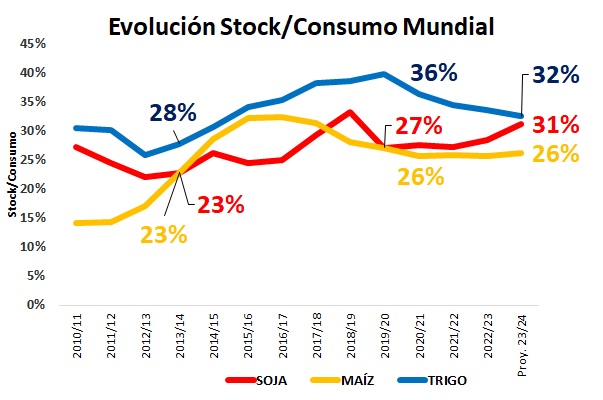

La relación stock/consumo, uno de los cocientes más usados en el mercado de granos, explica que proporción, de lo que se proyecta consumir en cada campaña, representa el stock que espera lograrse. De modo que, una relación stock/consumo de 32% se interpreta como que el stock final mundial de ese grano representa el volumen del 32% del consumo mundial del mismo. Puede verse que la soja es nuevamente el grano que toma el primer lugar en crecimiento, dado que, en las últimas diez campañas, la relación stock/consumo mundial de soja aumentaría de 23% a 31%, un aumento del 35%. Maíz solo pasa de 23% a 26%, aumentaría 13%. El trigo pasaría de 28% a 32%, y, aunque tuvo años con relación stock/consumo muy por encima, esto último representa un aumento de 14%.

Vemos a la soja, el grano más joven de los tres, que, a pesar de sus escasos productores mundiales, logra un crecimiento proporcionalmente muy superior al maíz y al trigo, tanto en producción, como en consumo y stock. Trigo, sin embargo, el grano más antiguo, muestra el aumento más bajo en producción, consumo y stock.

Ø Apuestas del mercado: Cuando se observan las apuestas de los grandes fondos de inversión, en granos sobre el mercado de Chicago, soja muestra fuerte sustento de compras en el mediano y largo plazo, con expectativas al alza, similar en maíz, aunque con ajustes bajistas en los últimos meses. Trigo por otro lado, muestra predominio de apuestas de venta, con expectativas a la baja, a excepción del período entre el 2020 y el 2022, que, en plenas cuarentenas globales y guerra entre Rusia y Ucrania, llevaron al trigo a la suba, por cambio de hábitos de consumo y la importancia exportadora de estos dos países en conflicto.

Ø Apuesta productiva: La tecnología productiva de los cereales tiene ciertas diferencias respecto a la soja, y una de las principales es su gran dependencia a la fertilidad, que en general no logra ser suplida totalmente con el recurso natural suelo, y el costo de fertilizantes marca una gran diferencia con el costo productivo de la soja. La realidad geopolítica global trae a los fertilizantes en suba, a pesar de haber regulado su precio a la baja, luego de mermar el conflicto entre Rusia y Ucrania. Costos crecientes de los cereales versus precios competitivos de la soja, llevan a considerar el destino del suelo a sembrar, que podría nuevamente llevar a crecer la producción de soja, muy por encima del trigo y el maíz.

Ø Prospectiva: Por último, las proyecciones del crecimiento económico mundial, no son muy promisorias en el corto y mediano plazo, por lo que, la demanda de alimentos no muestra un sostén alcista, que podría desacelerarse y encontrar un mercado muy abastecido de soja y levemente abastecido de maíz y trigo. Esto podría ocurrir a la vuelta de una cosecha, en dos meses Estados Unidos mostrará sus números definitivos de cosecha, y Sudamérica definirá siembra, lo que se reflejará en los precios de mediano plazo para la cosecha 23/24.

Conclusiones: Los tres granos principales del mercado mundial, muestran dinámicas diferentes en su evolución. La oferta y demanda de soja ha escalado más posiciones en la última década respecto de los cereales, y el mercado sigue apostando a soja y quitando apuestas principalmente al trigo, aunque también al maíz. El riesgo del corto y mediano plazo es una apuesta productiva fuerte a la soja, un sobre abastecimiento de la oleaginosa, y menores existencias de maíz y trigo. Los precios actuales de soja, tanto para el disponible como para la nueva cosecha, permiten, según rendimiento 22/23 y proyección 23/24, rentabilidades aceptables, mientras el trigo está en la línea gris de renta cero y el maíz ingresa al sector de rentas negativas, en planteos bajo alquileres agrícolas. A nivel local, considerar el panorama global y local, que podría dar oportunidad de mejores condiciones comerciales a los cereales, por subas internacionales y cambio de reglas de juego locales, mientras soja, podría mostrar mejoras de corto plazo, oportunas para tomar a través de coberturas, y acotar riesgo de baja de precios en el mediano plazo.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas

↓↓ CURSO DE POSTGRADO EN AGRONEGOCIOS ↓↓