Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

La suba de costos productivos avanza a un ritmo superior a la suba de precio de venta de materias primas, y los precios de venta de productos agropecuarios suben a un ritmo inferior a las subas de precios al consumidor final, esto marca brechas a lo largo de la cadena, que rompen el desarrollo del agregado de valor, en un país que tanto camino tiene por recorrer al respecto.

Hace años en Argentina se habla de brechas, brechas sociales, brechas económicas, brechas del tipo de cambio, etc., y vale la pena repasar el significado de esta palabra tan usada. Brecha, según el diccionario, es abertura, rotura o desgarro irregular en una superficie. La palabra en sí misma no es negativa, dado que una brecha puede significar una oportunidad, como los ejércitos, abriendo una brecha en territorio enemigo, para avanzar y conquistar, pero también puede significar una amenaza, como una herida en el cuerpo que da lugar a la entrada de infecciones. En el caso de las brechas mencionadas para Argentina, han causado conflictos y resultados macroeconómicos muy negativos para el desarrollo del país. A continuación, veamos un ejemplo de brecha económica, para traducir en números lo que esto significa.

Los productores agrícolas cada año invierten dinero en semillas, insumos y labores, para sembrar, acompañar el desarrollo de los cultivos y cosechar cereales y oleaginosas, que luego venden en el mercado de granos a precios determinados por factores internacionales y locales, que fluctúan permanentemente.

Los productores pecuarios cada año invierten en insumos y mano de obra, para criar animales, bovinos, porcinos, aves, engordarlos y venderlos en un mercado predominantemente de consumo interno, a precios que fluctúan según la coyuntura local, atravesada por el poder adquisitivo de los ciudadanos y las regulaciones de precios minoristas del gobierno.

Los consumidores finales, adquieren agro alimentos terminados en los diferentes centros de expendio local, pagando precios que dependen del ritmo inflacionario local y las regulaciones de precios al consumidor en los mercados donde estas tienen vigencia. Lo que marca una variada gama de precios, según provincia, localidad y comercio.

Tomamos como ejemplo algunos productos que afectan a la cadena agrícola, ganadera y de consumo, para visualizar las brechas a las que nos referimos.

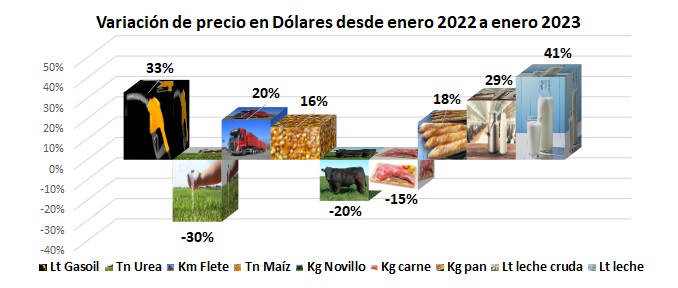

En el gráfico puede verse la tasa de variación de precios de algunos productos preciados en Dólares, desde enero 2022 a enero 2023. Significa que, en doce meses, el precio del gasoil en Dólares por litro, aumentó 33%, mientras el precio de la Urea, fertilizante clave para producir maíz y trigo, bajó 30%, mientras el costo del flete subió 20% y el precio del maíz 16%. El kilo vivo de novillo bajó -20% y el de carne al consumidor bajó -15%. El precio del litro de leche cruda al productor subió 29%, mientras el de leche fluida subió 41%. Por último, el kilo de pan subió en su precio equivalente en Dólares, 18% en doce meses.

Las implicancias prácticas de estas tasas de subas y bajas son las siguientes:

Ø Productor agrícola:

El productor agrícola se encuentra con un precio del gasoil 33% más caro, lo que se traduce en mayor costo de labores, como siembra, protección de cultivos y cosecha, y al mismo tiempo se encuentra con menor costo del fertilizante y mayor precio de flete y del cereal según la cotización doce meses atrás. En cuanto al costo de productos alimenticios para el consumidor, valuado en Dólares, fue en baja para carne de vaca y en suba para el pan y la leche. Puede decirse que, el productor cuya moneda de cambio es el grano que cosecha, en este ejemplo maíz, uno de los cultivos más afectados por sequía, podrá comprar diferentes cantidades de producto, según el poder adquisitivo resultante por las subas y bajas de los productos. Comparar el poder adquisitivo que tenía doce meses atrás, respecto al actual, puede ser útil para visualizar el impacto de las brechas de precios en Dólares desde el punto de vista de productor primario (agricultor) y consumidor final.

Una tonelada de maíz en enero 22 podía pagar 250 litros de gasoil, mientras que, en enero 23, a pesar de haber subido de precio en Dólares, puede comprar 218 litros de gasoil. En cuanto a la Urea, en enero 22 podía comprar 203 kilos de urea, y en 23 el poder de compra era de 338 kilos, por la combinación de baja del precio de la urea y suba del maíz. En cuanto a costo de fletes, considerando el valor de transportar maíz a 300 kms., una tonelada de maíz alcanzaba para cubrir el costo de 7,3 toneladas en 2022 y 7,1 toneladas en 2023.

Pasemos a novillo, en caso de tener maíz para comprar un kilo vivo de novillo, en enero 2022 podría comprarse 105 kilos vivos de novillo, mientras en enero 2023 podía comprarse 152, debido al aumento de precio del maíz y disminución del novillo. Esto habla del problema que representó la sequía para la ganadería, donde, por no disponer de suficiente alimento para el engorde, hubo que liquidar animales más livianos, reduciendo el tiempo de engorde, lo que causó la baja en el precio de la hacienda a faena.

Por último, con una tonelada de maíz en enero 2022 podía comprarse 25 kg de carne de cuadril, o 112 kg de pan, o 259 litros de leche fluida. Mientras que en enero 2023 el poder adquisitivo de esa tonelada de maíz permite acceder a 34 kg de carne, 110 kg de pan y 213 litros de leche fluida. Para enero 2023 el poder adquisitivo del maíz subió para carne bovina, pero bajó para pan y leche, lo que muestra en términos de poder adquisitivo de un producto primario como el maíz, las diferencias de saltos de precios en Dólares en las diferentes cadenas de valor, donde los cereales suben en menor proporción que otros productos, permitiendo solo aumentar su poder adquisitivo para los productos que tuvieron bajas en Dólares, como el fertilizante y la carne.

Ø Productor Ganadero:

El productor ganadero, considerando el precio del kilo vivo de novillo como su moneda de compra, también se encuentra con un precio del gasoil 33% más caro, encareciendo sus labores, como siembra y protección de pasturas, a lo que se suma la suba de 16% del maíz, insumo clave para el engorde y terminación de animales, mientras que su producto de venta, el novillo, tuvo bajas de más del -20%. Dado que los productos de consumo, menos carne, tuvieron subas, el poder adquisitivo del novillo bajo tanto para la compra de productos fundamentales para su producción, como también para la compra de productos de consumo. Veamos como da la cuenta del poder adquisitivo del novillo doce meses atrás versus el 2023.

El productor ganadero, en enero 22 podía comprar con la venta de un kilo vivo de novillo, 2,4 litros de gasoil y 9,5 kilos de granos de maíz, mientras en enero 23 pudo comprar 1,4 litros de gasoil y 6,5 kilos de maíz. Dos grandes componentes de sus costos se elevaron mientras el precio de su producto bajó, reduciéndose a casi la mitad del poder adquisitivo para el gasoil y casi un tercio el poder de compra de maíz. Sus costos productivos suben y sus ingresos bajan, esto reduce su rentabilidad, siendo negativa para muchos productores, que, ante la sequía y falta de alimento a campo, tuvieron que precipitar las liquidaciones, para evitar pagar más por el alimento de engorde, que lo que recibiría a cambio de la carne engordada.

Por último, la capacidad de compra de carne de cuadril, kilo de pan y leche de un kilo vivo de novillo vendido, pasó de 240 gramos de carne de cuadril, 1,1 kilos de pan y 2,5 litros de leche, en enero 2022, a 220 gramos de carne, 700 gramos de pan y 1,4 litros de leche, en enero 2023. Vale resaltar que la venta de un kilo vivo de novillo permite comprar menos de un cuarto kilo de carne de cuadril en la carnicería, lo que se redujo desde enero 22 a enero 23, por disminuir más el valor en Dólares del kilo vivo de novillo, -20% menos valor en Dólares, respecto de la reducción del kilo de cuadril al consumidor, -15% menor valor en Dólares.

Ø Productor Lechero:

El productor lechero, cuya moneda de cambio es el precio del litro de leche cruda, pareciera mostrar mejor situación respecto a los granos y a la carne, dado que tuvo aumentos en el precio de venta en Dólares, a proporciones más elevadas que el resto de los productos comparados en este análisis. Un ejemplo es el aumento del maíz de 16% mientras la leche cruda aumentó en doce meses 29%, aunque estas subas fueron ampliamente superadas por el precio de la leche fluida al consumidor final, con 41% de aumento en su precio en Dólares de enero 22 a enero 23.

Calculando el poder adquisitivo del litro de leche cruda, de enero 22 a enero 23, se observa que las subas del gasoil y el flete, no se compensan con las subas del precio de la leche. En cuanto el maíz, insumo clave para la producción láctea, aumenta levemente, pudiendo comprar 1,6 kilos de maíz por litro de leche vendida en enero 23, versus 1,5 kilos que podían comprarse en enero 22. Los costos productivos se reducen parcialmente a causa de las subas de la leche por encima de las subas del maíz, no obstante, se incrementan en otros insumos como es el ejemplo del gasoil.

La capacidad de compra de carne de cuadril, kilo de pan y litro de leche fluida de un litro de leche cruda, pasó de 40 gramos de carne de cuadril, 160 gramos de pan y 0,38 litros de leche, en enero 2022, a 50 gramos de carne, 180 gramos de pan y 0,35 litros de leche, en enero 2023. Es decir, aumento el poder adquisitivo de carne y pan, pero se redujo para leche fluida, dado el aumento del precio de la misma por encima del aumento de la leche cruda. Considerando que, con un litro de leche cruda se compra solo 0,35 litros de leche fluida, puede verse en esta cadena de valor, la fuerte incidencia de la industrialización y comercialización en el precio de venta al consumidor, como así también la pérdida de valor por no avanzar desde la producción primaria sobre el resto de los eslabones, generando integraciones hacia adelante, que minimicen estas grandes diferencias entre el producto primario, leche cruda, y el elaborado (leche fluida).

Conclusiones: La brecha de precios en Dólares, entre insumos de la producción agropecuaria y productos de dichas producciones, granos, carne, leche, etc., y entre productos agropecuarios y precios al consumidor, muestran desde el primer eslabón de la cadena productiva, desde el poder adquisitivo de los productos producidos, como en general se ha precarizado el poder de compra de insumos de producción, donde solo la producción láctea muestra leve mejor comportamiento, y también la precarización de productos del consumo final. Lo primero atenta contra las agro empresas que producen las materias primas, y amenaza la sustentabilidad y continuidad de las mismas a través de la crisis local, lo segundo atenta contra la calidad de vida de las familias en general, dado que el menor poder adquisitivo de las materias primas para productos de consumo, ocurre también con el menor poder adquisitivo de los sueldos para afrontar los costos de la canasta familiar.

Hay una grieta entre los costos de producción, los precios de las materias primas y los de los productos de consumo alimenticio, y la ganadería es la que muestra dicha grieta con más claridad, lo que traerá retraso al desarrollo ganadero y brechas que habrá que cerrar con planes y compromisos de mediano plazo desde quienes gobiernen hasta quienes decidan y administren cada agro empresa ganadera.

Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

↓↓ Curso de Postgrado en Agronegocios 2023↓↓

Sembra Conocimiento – Cosecha Futuro – Inicio 14 de Abril