Por Fernando vuelta | Director de Comercialización Granaria Agroeducación

Transcurrimos tiempos de opiniones encontradas en lo que a mercados se refiere.

Proyecciones de cosechas, datos de stocks y complicaciones climáticas aparecen en los informes tanto públicos como privados con enormes diferencias cuantitativas dependiendo del emisor. Cuando esto ocurre se embarra la cancha de las decisiones y se torna cada vez más difícil acercarse a la realidad.

De la gama de situaciones enumeradas me pareció oportuno por su cercanía e impacto, tratar de evaluar objetivamente la catastrófica situación en Rio grande Do Sul. Analizar en términos numéricos en lugar de guiarme a través de audios o videos que muestran una realidad desoladora pero necesariamente parcial.

Suelo tener un problema desde siempre, y es no soportar quedarme con dudas u emitir opinión sin antes haber digerido toda la información posible sobre un tema en particular.

Logré ponerme en contacto con una colega que vive y trabaja en Rio Grande do Sul que tuvo la deferencia de regalarme un rato de su tiempo para “trocar ideias” y aclarar mis interrogantes sobre la real coyuntura con información de primera mano.

Aprendiendo Geografía

Como primer paso se hizo necesario posicionarnos en el lugar y conocer la naturaleza geográfica del estado.

Rio Grande do Sul (RGDS) es apenas un poco más pequeño que la provincia de Buenos Aires con casi 282000 km2 de superficie y por supuesto el problema de anegamiento no está en todos lados.

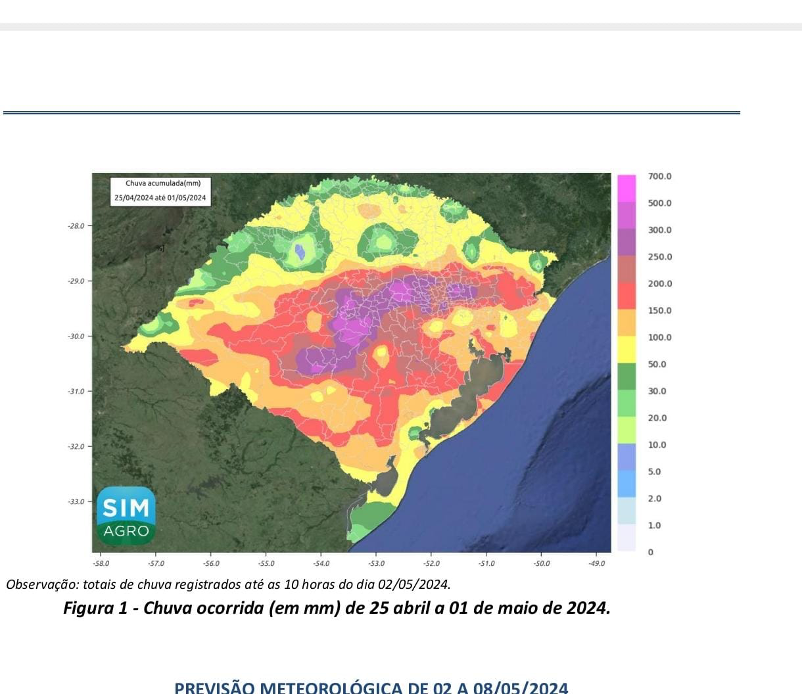

En el siguiente mapa puede verse la zona alta del norte en amarillo, donde el lugar que se toma como punto de referencia productiva de soja es Passo Fundo, y zona más baja al sur pintada de verde que es el valle realmente afectado por las lluvias y desbordes de ríos.

Una vez que entendemos como es el relieve del lugar solo resta observar cómo se dieron las lluvias de la semana pasada.

Aquí se ve la cantidad de agua caída desde el 23/4 a 1/5, que causo el desastre y a eso deben agregarse nada menos de 200 mm adicionales de esta semana donde no solo influye lo caído propiamente en la zona sino también lo que baja desde la zona más alta por los ríos.

Si bien había una preocupación adicional por las tormentas que se armaron en la zona Norte, la situación de zafra es de prácticamente 100% de avance en este lugar y es raro que se inunde porque naturalmente las aguas bajan por el relieve.

Dicho esto debemos pasar a los cálculos fríos: de cuanto puede ser la pérdida productiva?

Cosecha y logística

De todo Brasil en soja RGDS es el 14% de la soja total, el 85% se encuentra cosechado (100% en el norte) y el 15% el área faltante es en la zona que se encuentra al Sur.

El cálculo de Aprosoja (Asociación de productores) es entre 2 y 2,5 millones de toneladas perdidas, las consultoras coinciden y se esperan 19/20 millones de los 22 mill estimados iniciales en el estado.

En rigor no mueve mucho la aguja de la producción total a nivel país.

Otro tema es la como fueron afectados los silajes. Se estuvo revisando con detalle donde está la capacidad de almacenaje y se trató de mapear para calcular pérdidas aproximadas arribando a un número parcial.

El cálculo es un millón de toneladas adicionales de pérdida por grano guardado pero no está escrito en piedra, es una aproximación a una magnitud muy difícil de estimar.

Con la Conab informando 147 mill de toneladas durante ésta semana (+1 mill) y los operadores Brasileros que venían descontando unas 152 mill, sería lógico esperar 149/150 mill para Brasil, a primera vista no parecen números para preocuparse.

La logística y elevación en el Puerto de Rio Grande está funcionando, el problema real es llegar a la terminal ya que habría que cruzar por las zonas bajas, anegadas y con caminos destruidos.

La mercadería del Norte va a salir por el estado de Paraná o Santa Catarina, no está acorralada sin comunicación. No es lo deseable este tipo de movimiento ya que es más caro, entre otras cosas por los impuestos para cruzarse de estado, pero va a fluir y embarcarse.

Una vez analizada la situación no parece que a nivel de precios merezca una gran prima por potenciales pérdidas. Asi que cuidado con los cantos de Sirenas, aparenta no haber demasiado sustento para un rally alcista de envergadura y si lo hubiera venderlo sería un buena decisión.

Pero mientras tanto el trigo…

En este punto es necesario poner el acento en que si bien mucho se ha hablado de Brasil, su expansión triguera y la intención de bajar sus magnitudes importadas; hay que tener presente que no es lo mismo declamar que ejecutar.

En esta zona el trigo es caro de implantar, no tiene naturalmente las condiciones climáticas ideales y mucho menos es tomado como cultivo importante del ciclo productivo sino más bien muchas veces como cobertura.

Así y todo Rio Grande representa el 40% de la producción brasilera de trigo y la siembra se presenta como un gigante problema ya que ni siquiera está en vísperas de ocurrir.

El estado de los caminos, almacenajes e infraestructuras, además del anegamiento de los campos, hacen casi imposible la llegada de insumos y traslado de máquinas para efectuar labores.

El sur brasilero tiene el mismo ritmo de trabajo que el Norte de Argentina y por lo tanto deberían estar trabajando ya y tomando decisiones.

En cuento al párrafo anterior me permito citar textualmente a mi interlocutora “Los gaúchos no están en condiciones de sembrar trigo ni estructural ni emocionalmente, se encuentran en estado de shock casi en condiciones de guerra. Nadie está pensando en invertir o entrar en gastos en el estado que está todo hoy.”

Casi podemos descartar que la cantidad a cosechar se verá afectada negativamente via baja de área y por consecuencia veremos subir el nivel de importaciones Brasileras para la campaña entrante.

Dada la cercanía y el vigente arancel externo común, nuestra producción debería fluir naturalmente hacia el país vecino pudiéndose pagar internamente buenos precios FAS.

Ante esta situación sumada a los efectos de la sequía/helada en el sur de Rusia parece se han alineado los planetas para que el cereal salga de su letargo y dé pelea como protagonista en la rentabilidad del ciclo agrícola que está por comenzar en Argentina, veremos si lo consigue.

CURSO: REESTRUCTURACIÓN DE PASIVOS FINANCIEROS

VIERNES 24 DE MAYO – 14 A 18 HS | DIEGO PALOMEQUE