Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP

Hay abundancia de granos 23/24, se espera abundante cosecha 24/25, pero la presión bajista abrió paso a subas que recuperan precios mínimos que no se veían desde el 2020 en soja, maíz y trigo. Los argumentos contados por el mercado orientan precios, mientras la incógnita es sobre un verdadero cambio de tendencia es la que se quiere develar, a fin de mirar con otros ojos los precios la próxima cosecha.

Ø Clima:

Mientras Estados Unidos avanza sobre 14% y 13% de la superficie de cosecha del maíz y soja respectivamente, hay pronósticos de lluvias en el centro-este del país, lo que por un lado beneficia los cultivos que siguen en curso, pero por otro retrasa las tareas de cosecha de lotes que ya entran a madurez. Estas lluvias entonces revierten levemente los déficits de humedad en algunas zonas productivas, aunque los retrasos de estos días alientan la especulación de rendimientos menores a lo proyectado por el USDA, especulación que irá disminuyendo a medida que las cosechadoras informen los resultados en su avance cuando el suelo lo permita.

Sudamérica mientras tanto, contrario a Estados Unidos, necesita lluvia para sembrar, y la misma no llega en las cantidades y áreas necesarias según lo pronosticado para los últimos días de septiembre.

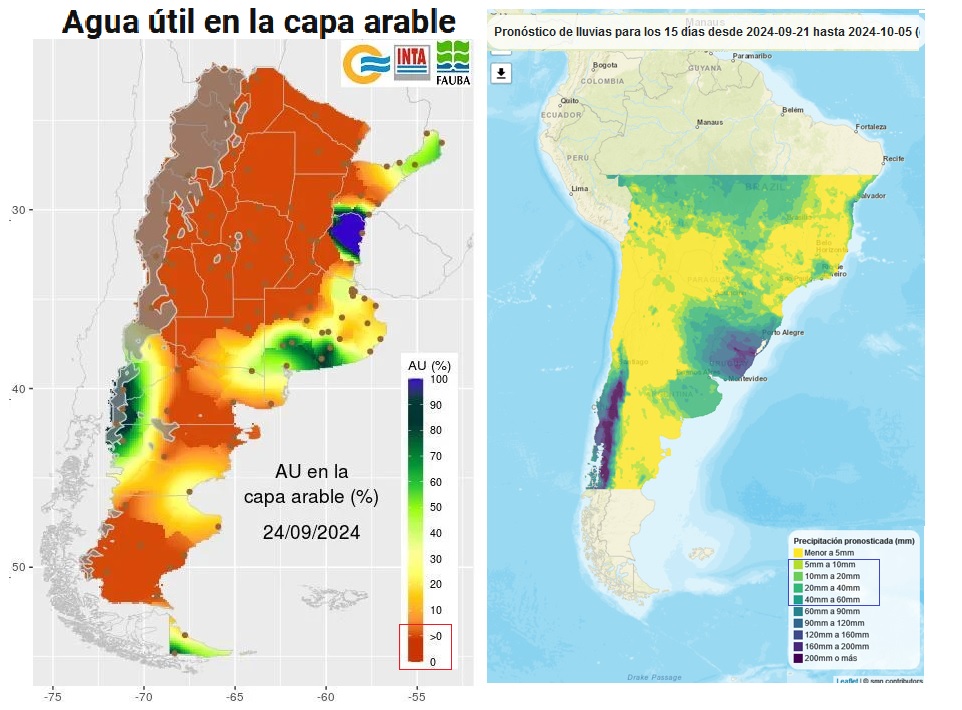

En el mapa de la izquierda se observa el mínimo o ausente nivel de agua útil, es decir, agua disponible para ser absorbida por los cultivos, al 24 de septiembre 2024.

El mapa de la derecha muestra las lluvias esperadas hasta el 5 de octubre, y se observa que parte del centro este de Argentina recibiría entre 5 y 60 milímetros, mientras no habría lluvias para el resto del país.

Brasil por otro lado, con reservas de humedad en suelo casi tan escasas como las de Argentina, principalmente en el centro del país, Mato Groso, Mato Groso du Sul, etc., pronostica lluvias para las próximas dos semanas de entre 10 y 60 milímetros sobre gran parte del centro-oeste y sur del país, quedando el centro-este con probabilidades de precipitaciones mínimas.

De ocurrir las lluvias pronosticadas permitiría avanzar con la siembra de soja en zonas de Brasil donde se abre la ventana óptima de siembra a principios de octubre, y en Argentina mejorarían las condiciones para avanzar con la siembra de maíz temprano, que hasta ahora abarca 7,1% de la superficie proyectada. Si bien en nuestro país la siembra de maíz se encuentra algo adelantada comparado al año pasado a estas fechas, es importante recordar que mucha superficie destinada a siembras tardías no se estaría sembrando con maíz, por lo que, si hay superficie cuya humedad no permite siembras tempranas, como el este y sur de Córdoba, podría ser suplantado el maíz por soja u otros cultivos alternativos.

Las próximas dos semanas serán de alta volatilidad climática, fortaleciendo subas con cada lluvia que retrase la cosecha estadounidense y/o cada milímetro no caído que retrase la siembra sudamericana, y viceversa, condiciones óptimas de cosecha en Estados Unidos y/o lluvias en zonas clave de Sudamérica, aflojarían tensiones y recortarían parte de las subas de estos días.

Ø Tasa:

La semana pasada se realizó la discutida y anunciada baja de tasa de interés en Estados Unidos, que desde hacia más de un año se había posicionado en 5,25%, para ubicarse en 4,75% tras bajar 0,5%. Esta baja es parte de un programa de bajas que continuaría en 2025, con el objetivo de reactivar la economía sin acelerar la inflación en ese país. Las bajas de tasas impactan sobre el dólar estadounidense, que se debilita haciéndose más competitivo para la exportación, lo que atraería mayor demanda de granos sobre ese país, fortaleciendo los precios en Chicago. Por otro lado, también se genera un movimiento de grandes capitales desde activos de bajo riesgo, como los bonos del tesoro estadounidense, cuya tasa era más atractiva hasta la semana pasada, hacia activos de mayor riesgo, en busca de elevar el interés a obtener, siendo el mercado de granos uno de los destinos de estas inversiones.

Esta baja de tasa moviliza entonces capitales que activan subas en el mercado de granos, tanto por sumar compras internacionales sobre Estados Unidos por un dólar más competitivo, como por compras especulativas de inversores que buscan ganancias operando diferencias de precios a través de compras y ventas. El efecto alcista causado por estos últimos es de corto plazo en la medida que las condiciones alcistas del mercado se reviertan, lo que podría movilizar a estos inversores a tomar ganancias, saliendo a vender sus compras, e impactar a la baja sobre los precios internacionales.

Ø Tendencia:

La tendencia bajista que direccionaba al mercado de granos hasta hace un mes atrás, no se ha revertido del todo, y en la medida que los volúmenes de granos de la campaña 24/25 se materialicen, la demanda real no tendrá motivos para ofrecer más precio, lo que podría, como se dijo más arriba, posicionar a inversores que hoy forman parte de una demanda especulativa, a tomar ganancias, saliendo a la venta, acelerando caída de precios que recorte las subas transitadas por estos días.

Los primeros dos gráficos muestran el camino de los precios de futuros de soja noviembre 2024 y mayo 2025, mostrando el futuro noviembre un rango más estrecho de precios, con valores máximos que difícilmente superen los U$S 320/TN, aunque podría traer caídas a la zona de U$S 308/TN. En cuanto a mayo 2025, el rango de corto plazo se ha movido U$S 30/TN, con valores que, cercanos a U$S 300/TN dan lugar a tomar decisiones de coberturas de venta, con posibles escaladas en el corto plazo, que habría que aprovechar.

Los gráficos de maíz muestran al futuro diciembre 2024 con precios que han subido por encima de U$S 180/TN a ritmo lento pero constante, con pocas posibilidades de escalar a su vencimiento precios superadores a los actuales, principalmente ante óptimo avance de cosecha estadounidense. El futuro abril 2025, a menor distancia de sus techos que de sus pisos, también muestra señales de tomar cobertura por encima de U$S 180/TN. Un recorte de área de siembra de maíz temprano podría empujar a subas adicionales en el corto plazo, aunque la oferta global complica que las mismas se sostengan en el mediano plazo.

Conclusiones: El clima y la tasa dice subas, la tendencia dice estarlo pensando, y las próximas dos semanas invitan a tomar precios vendiendo a la suba, tanto saldo 23/24 como coberturas 24/25. Que el pulso de un pronóstico no impida tomar decisiones ante oportunidad de precios para alcanzar rentabilidad.

La gestión de riesgo precio se trata de capturar valor y reducir la exposición a bajas, elevando el precio promedio de cada campaña, tomando decisiones desde la pre- siembra hasta la postcosecha.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP