Por Francisco Pardo | Global Focus Investments

Internacional:

Durante la última semana hemos visto grandes fluctuaciones en la renta variable a nivel mundial. Los principales índices de EEUU se vieron fuertemente afectados por un nuevo desarrollo que parece poner en jaque a todas las empresas tecnológicas.

¿Pero de que se trata? Estamos hablando de Deep Seek, una StartUp china que se dedica al desarrollo de inteligencia artificial de código abierto, aparentemente a un costo 45 veces menor que el de empresas como OpenAI, líder del mercado.

La irrupción de Deep Seek en el mercado de inteligencia artificial plantea un posible cambio de paradigma en la industria tecnológica. Si su modelo de IA de código abierto y bajo costo resulta ser competitivo, podría desafiar el dominio de empresas establecidas y, en consecuencia, afectar a gigantes tecnológicos cuya valuación depende en gran medida del desarrollo y comercialización de IA. En particular, NVIDIA, cuya demanda está impulsada por la necesidad de procesadores avanzados para entrenar modelos de IA, podría enfrentar una posible reducción en su crecimiento proyectado si los costos de desarrollo disminuyen drásticamente. Sin embargo, aún queda por verse si esta disrupción tendrá un impacto o si el mercado está reaccionando de manera exagerada.

Nuestra opinión: Creemos que es oportuno monitorear esta serie de eventos de cerca, pero, aunque los múltiplos de valuación ( EJ: Precio/Ventas) no son bajos, aún no es momento de desarmar posiciones en tecnológicas, ni tampoco alejarse demasiado de los índices estadounidenses. Sin dudas, estos sacudones pueden representar puntos de entrada para los inversores de corto plazo.

MERVAL:

En lo que va de este 2025 la renta variable local solo ha sufrido algunas fluctuaciones, pero parece continuar con la misma dinámica que trae desde hace un tiempo atrás. Durante la semana el índice sufrió una caída durante el lunes y martes para luego ver una recuperación casi inmediata entre el miércoles y el jueves. Sin dudas esto hace dudar a muchos a la hora de elegir donde posicionarse. Sin embargo, aún vemos valor en varios sectores.

¿Invertir en dólares o en pesos?En lo que respecta a posiciones de carry trade (colocar en activos de tasa en pesos para obtener intereses y poder comprar más dólares), vemos a un BCRA comprometido a no dejar escapar la cotización de los dólares financieros. Parece que nos encontramos en una banda en la cual el tipo de cambio MEP no supera los $ 1.190. Esto puede implicar que aún exista la posibilidad de seguir con la tasa en pesos. Dos variables para monitorear muy de cerca a la hora de buscar retornos en dólares con instrumentos en pesos son:

- Brecha USD oficial y financiero: Actualmente el diferencial entre ambas monedas se encuentra alrededor del 15%, y no parece que vaya a converger mucho más. Hay que tener en cuenta que la baja en el ritmo de devaluación nos puede hacer mantener esta brecha durante algún tiempo más y que no volvamos a ver los niveles de compresión que experimentamos durante el tercer trimestre de 2024 (MEP desde $ 1.400 hasta $ 1.100).

- Rendimientos de instrumentos en pesos: Hoy en día, las letras en pesos están rindiendo entre 2,1 y 2,7% de tasa efectiva mensual (TEM), lo que implica que las ganancias en dólares son mucho más graduales que a mediados de 2024 cuando las lecaps rendían alrededor del 3,8% TEM.

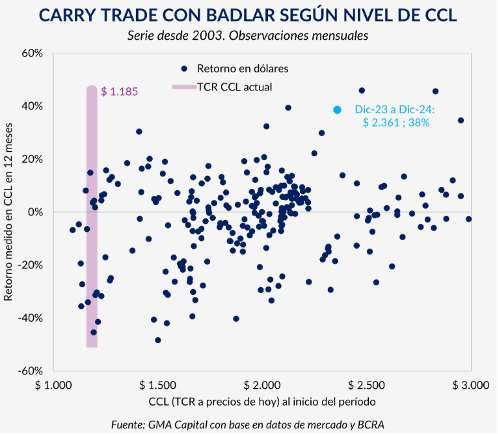

Por otro lado, el tipo de cambio financiero se encuentra históricamente bajo, lo que no significa que deba subir, o que la situación no pueda sostenerse. Sin embargo, si comparamos los retornos en USD obtenidos con tasa BADLAR (tasa de plazos fijos) en 12 meses en los últimos 20 años, encontramos que las mayores pérdidas han tomado lugar cuando el carry trade se inicia con valores de dólar MEP similares a los actuales.

Hay que mencionar que para aquellas empresas que tengan su flujo atado al dólar OFICIAL, aún vemos valor en la estrategia de carry trade, teniendo en cuenta que el ritmo de devaluación de su moneda es de apenas un 1% TEM contra una tasa en pesos que fácilmente puede duplicar este valor.

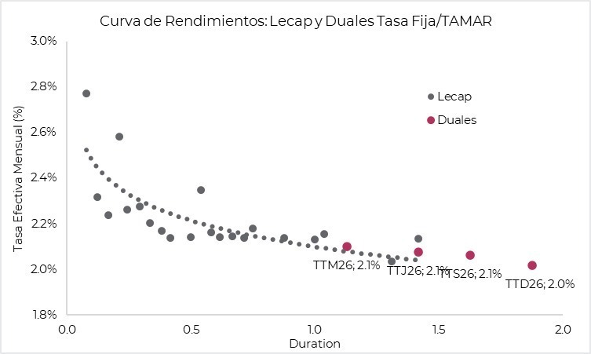

Nuevos instrumentos del Tesoro: Bonos duales (VER TITULO)

El Tesoro hizo ofreció la semana pasada un canje de deuda, estirando vencimientos en promedio de 0,5 años a más de un año, y lo más interesante es la aparición de los nuevos bonos duales, que pagan a vencimiento el mayor interés entre tasa fija (curva lecap) y TAMAR (Tasa de referencia de plazos fijos a 30 días mayores a mil millones de pesos).

Actualmente, estos bonos ajustaron rendimientos contra la curva de lecaps, es decir, que el mercado le está asignando un valor de $ 0 a su opcionalidad TAMAR.

En caso de que lainflación siga desacelerando, la opción de tasa fija ofrece rendimiento real positivo. En el caso de no ser optimistas con el sendero de desinflación, la opción de tasa variable (TAMAR) ofrece cierta cobertura contra escenarios adversos donde la tasa fija vaya por debajo del ritmo de inflación.

A continuación, los bonos duales y su Tasa Efectiva Mensual (TEM)

- TTM26 (Vencimiento 16/3/2026): 2,11% TEM

- TTJ26 (Vencimiento 30/6/2026): 2,07% TEM

- TTS26 (Vencimiento 15/9/2026): 2,1% TEM

- TTD26 (Vencimiento 15/12/2026): 2,0% TEM

Para aquellos que quieran continuar posicionados en instrumentos de tasa en pesos, creemos que hay valor en los bonos duales. Comparando los rendimientos de los nuevos instrumentos con los rendimientos lecaps, vemos que están perfectamente acoplados. Teniendo en cuenta la opción TAMAR, creemos que puede haber compresión de rendimientos, y por lo tanto mayores ganancias de capital en estos instrumentos que en los de tasa fija.

Conclusiones: Dada la alta volatilidad de los mercados internacionales, un índice MERVAL que parece no tener techo y rendimientos en pesos cada vez más ajustados en términos nominales, una correcta elección de activos es fundamental para poder identificar oportunidades, comprender mejor los instrumentos de inversión y tomar mejores decisiones. Por eso, recomendamos siempre buscar asesoramiento profesional a la hora de invertir.

Por Francisco Pardo | Global Focus Investments