Por Agustín Baqué I Analista de Mercado de Granos y Docente de Agroeducación

En su último informe del mes de agosto, el USDA sorprendió al mundo con un fuerte ajuste en la producción 21/22 de forrajes a nivel global, liderados por el trigo (- 15.5 MTon vs julio), seguido por el maíz (-8.7 MTon vs julio) y completado por la cebada (- 4 MTon. vs mes anterior).

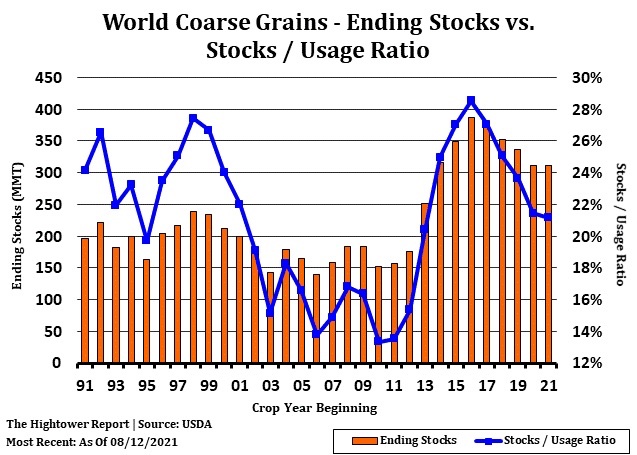

Este cambio deja el balance mundial en niveles ajustados, con una relación stock / consumo que se ubicaría como la más baja desde 2013 (ver gráfico adjunto. Fuente: Hightower).

Con la cosecha de trigo y cebada casi llegando a su fin en el hemisferio norte y a un mes del inicio de la recolección de maíz, el mercado empieza a cambiar su foco de atención hacia el hemisferio sur.

En este punto, cabe la pregunta ¿Cuál es la proyección del USDA para Sudamerica y Australia en la campaña 2021/2022?

En lo que respecta a la campaña fina, se proyecta una campaña récord de trigo en Argentina (20.5 MTon) y Brasil (7.7 MTon) y la segunda mayor campaña de la historia en Australia con 30 MTon, a solo 3 MTon del máximo histórico de 20/21. ¿Cuál es la condicion de los cultivos en estos paises?: Australia con condiciones muy favorables, mientras que Argentina y Brasil empiezan a sufrir los primeros indicios de un año que se espera que sea Niña débil (lluvias por debajo de lo normal para sur de Brasil, Paraguay, Uruguay y zona núcleo de Argentina).

En cebada, las proyecciones no son demasiado diferentes: Argentina incrementó un 25% la superficie sembrada y se espera un producción de 4.8 MTon (la segunda mas alta de la historia) mientras que Australia alcanzaría los 11 MTon, una cifra elevada, teniendo en cuenta los altos stocks que acarrea en este producto, fruto de su conflicto comercial con China. Entre ambos paises exportan el 30% del vol. global de este producto y se ubican como los dos mayores exportadores en calidad cervecera.

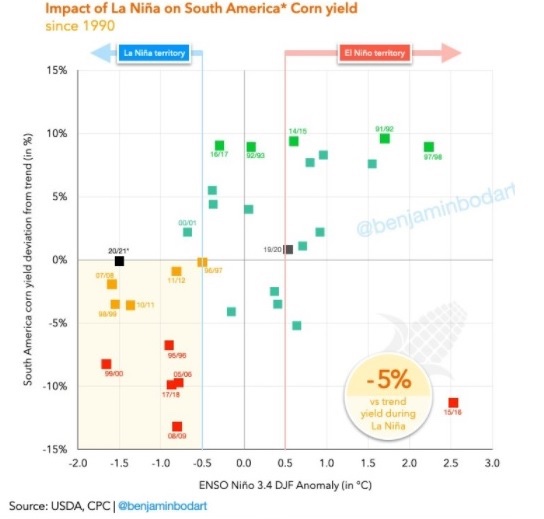

Por último, en maíz, donde Argentina y Brasil producirán 169 MTon, máxima cifra histórica para la región, representarán juntos el 38% del volumen total comercializado a nivel internacional. El patrón ENSO juega un rol fundamental en este cultivo, y como muestra el gráfico adjunto (fuente Benjamin Bodart), la producciones de maíz de la región caen, los años Niña, en promedio, un 5% versus el histórico: el USDA estima 8.16 ton/ha para Argentina (tercer cifra más alta de los últimos 10 años) y 5.67 Ton/Ha para Brasil (segundo mejor rendimiento de los últimos 10 años).

¿Porque todo este análisis de cifras del hemisferio sur?. La respuesta es simple: porque los balances globales de estos tres productos son los mas apretados de los ultimos 8 años.

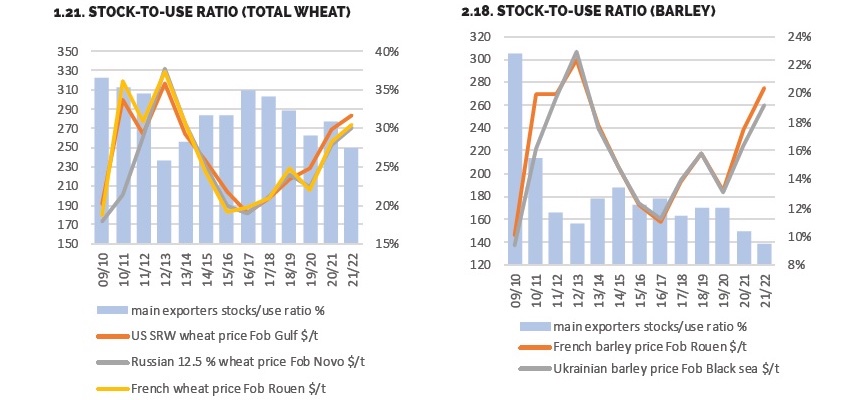

Si sacamos a China del análisis, dado que representa el 50% de los stocks globales y así y todo se ha transformado en uno de los mayores importadores de este cereal, para trigo se proyecta la relación stock / consumo en los paises exportadores, según la consultora francesa Strategie Grain, más bajo desde 2013. Como consecuencia, los precios esperados serian los más altos desde dicha campaña (ver gráfico adjunto).

En el caso de la cebada, la situación es más compleja aún: relación stock / consumo mundial se ubicaría como la mas baja desde 2007 y cuando puntualizamos en los principales paises exportadores, la situación es también alarmante. Como refleja el grafico de Strategie Grain, los precios también alcanzarían máximos desde la campaña 2012/2013.

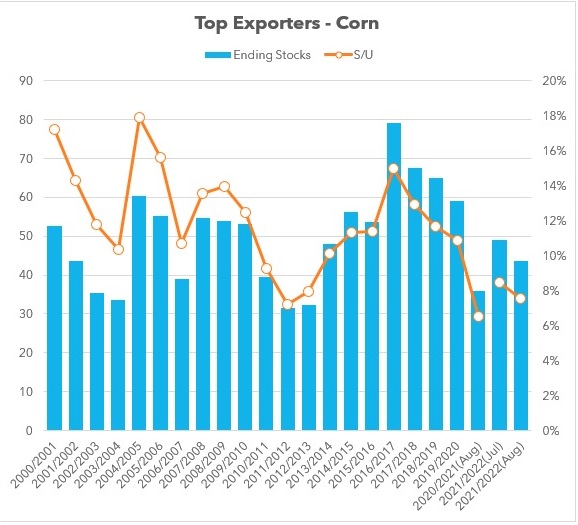

El maíz, por su parte, enfrentaría una campaña con stocks globales muy bajos versus las últimos años en el plano internacional y cuando focalizamos en los paises exportadores (acá también sacamos a China del análisis, quien representa el 60% de los stocks globales y en las últimas dos campañas se transformó en el principal importador global), el panorama es también preocupante: luego de una campaña 20/21 con las cifras mas bajas desde el año 2000, nos ubicaríamos en los mismos niveles que en 2013 (Grafico fuente: elaboración propia en base a datos del USDA).

Ahora bien, hasta ahora no hablamos de la demanda y sus proyecciones, y acá creo que el USDA tiene mucho para cambiar en los próximos informes:

– A estos precios actuales, ¿China importará 26 MTon. de maíz, 10 MTon. de trigo y 9.6 MTon de cebada?

– Con los paises de la OPEC buscando aprovechar el contexto actual de reactivación económica e incrementando la producción de petróleo, cuyo precio podrían ceder a valores cercanos a U$D 50 para 2022,: ¿ se mantendrán los mandatos obligatorios de mezcla de biocombustibles en los distintos paises?. Recordemos que USA consume casi 130 MTon. de maíz para producción de etanol e Indonesia mantiene un corte con biodiesel del 30% de sus combustibles fósiles, reduciendo la disponibilidad de aceite de palma para consumo humano.

– Con un dólar fortaleciéndose a causa de la alta inflación mensual reportada en USA los últimos meses y subas en las tasas de interés esperadas por parte de la FED: ¿buscaran los fondos especulativos otras alternativas de inversion más atractivas, teniendo en cuenta que las cotizaciones de los commodities agrícolas se ubican en máximos históricos?.

Muchas preguntas y pocas respuestas claras: es evidente que el mundo no está preparado para ningún tipo de recorte productivo en hemisferio sur pero tampoco la demanda, en el contexto económico actual, podrá soportar precios mas altos de las materias primas sin recortar consumo. El USDA nos está dando la posibilidad de cubrir nuestros márgenes brutos de la campaña 21/22 vía un ajuste masivo en las producciones globales, pero nada asegura que no pueda hacer lo mismo en los próximos informes con las cifras de la demanda. Con costos de producción para la campaña entrante en niveles muy altos y una rentabilidad mucho más ajustada que la proyectada meses anteriores, es momento de tomar decisiones ya sea vía venta forwards o utilización de estrategias flexibles.