Por Salvador Di Stefano | Director de AgroEducación

Si las cosechas de Sudamérica resultan como se proyectan y los consumos del mundo no piden con entusiasmo materias primas, los precios afianzaran su camino bajista los próximos meses. Mirar la sensibilidad de los márgenes, punto que indica hasta cuando buenos rendimientos compensan bajas de precios, para tomar decisiones comerciales.

Ø Cosechas:

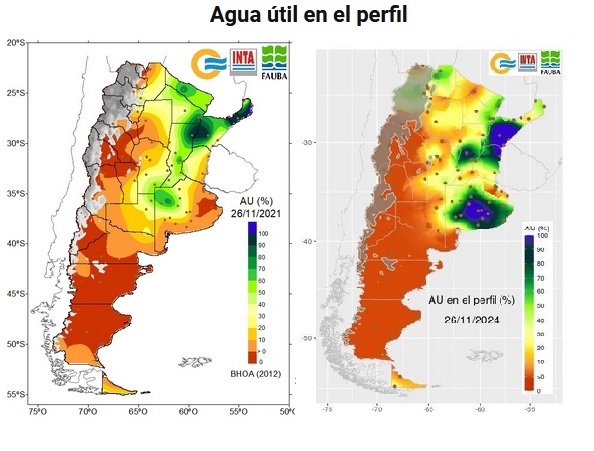

El segundo trimestre del 2024 llego con pronósticos de año Niña para la primavera-verano de la campaña 24/25, y los meses siguientes fueron de lluvias inferiores a lo normal en importantes áreas agrícolas. Sin embargo, en octubre comenzó a regarse Sudamérica de lluvias oportunas en tiempo y cantidad. Es importante comparar campañas cercanas que fueron semejantes en torno a la amenaza climática, por ejemplo, la 21/22, que transcurrió como año Niña, pero los volúmenes de soja y maíz cosechados fueron semejantes a los de campañas anteriores, de años neutros. En los siguientes mapas se observa el porcentaje de agua útil en el perfil de suelo agrícola al 26 de noviembre del 2021 y 2024, siendo los perfiles 2021 mucho más descargados en el centro del país que los actuales.

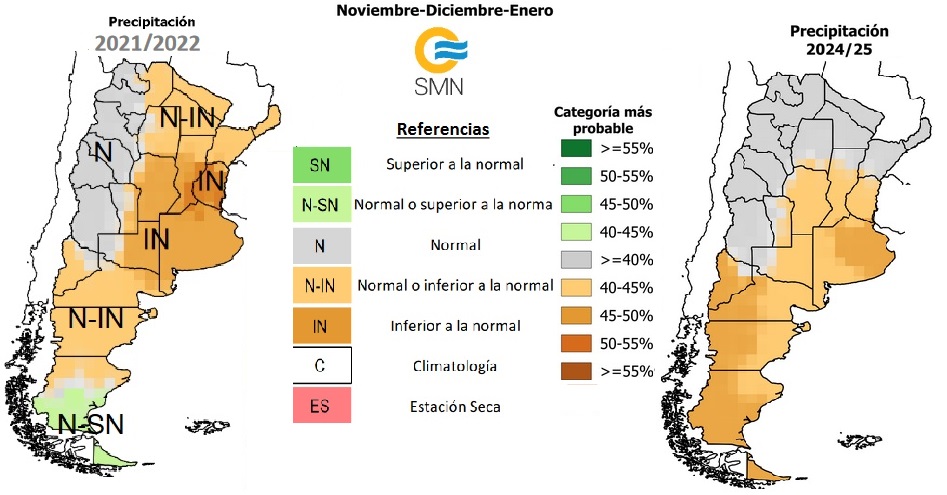

Luego se observa el pronóstico de los meses noviembre, diciembre y enero para el 2021/2022 a la izquierda y para el 2024/2025 a la derecha. El pronóstico actual es menos desfavorable que aquel. En la medida que la humedad presente en el perfil de suelos productivos se ubique en un rango entre 40% y 70% de agua útil, y las precipitaciones esperadas para los próximos meses sean normales o inferior a lo normal, podrían proyectarse rendimientos normales. Así hay altas probabilidades de alcanzar las proyecciones de cosecha 24/25 para Argentina, que serían igual o superiores a 50 millones de toneladas tanto en soja como en maíz. También Brasil espera grandes cosechas, dada la recuperación del ritmo de siembra y crecimiento de soja y maíz en estado similar a superior al del año pasado a estas fechas. Por tanto, Sudamérica avanza hacia una campaña exitosa y aportará al mundo volúmenes suficientes y superiores a lo demandado.

La diferencia entre la 21/22 y la actual 24/25 no es el clima, sino la aparición de un cisne negro durante el verano 2022, el conflicto bélico entre Rusia y Ucrania, que sostuvo precios en alza, a pesar de buenos volúmenes producidos. De no mediar sorpresas geopolíticas en la presente campaña, la evolución de precios muestra un camino bajista.

Ø Precios:

Los precios internacionales de soja y maíz siguen evolucionando en dirección lateral bajista, y los precios locales, tanto disponibles como futuros, han acompañado esta dirección. El corto plazo muestra bajas del disponible de U$S -30/TN en soja y U$S -5/TN en maíz, pasando de U$S 324 a 294/TN la soja y de U$S 187 a 182/TN el maíz.

Los futuros locales de la cosecha 24/25 también tuvieron bajas las últimas semanas. La soja mayo 2025 recortó U$S -25/TN pasando de U$S 300 a 275/TN, el maíz abril y julio 2025 bajó U$S -10/TN pasando de U$S 187 a 177/TN el abril y de U$S 181 a 171/TN el julio 2025.

Ø Sensibilidad:

Considerando márgenes brutos en campo alquilado (alquiler de 16 quintales de soja para soja y maíz) y distancia a puerto de 120 kilómetros, se plantean los resultados con rendimientos normales, 40 qq/ha de soja y 90 qq/ha de maíz, según variación de precios.

Los márgenes 23/24 están cerrados para 54% de la soja y 68% del maíz. Los precios actuales del disponible, de acuerdo con los costos afrontados para dicha campaña, permiten retornos inferiores a los obtenidos hasta hace dos meses atrás, pero siguen siendo positivos tanto para soja como maíz. Si los precios de la próxima cosecha se sostuvieran al nivel de los futuros actuales, el saldo de soja y maíz 23/24 que llegue sin precio a la misma resultaría en la mitad del retorno al capital que podría obtener al disponible actual, pasando a ser negativos si el recorte de precios se profundiza. Interesa considerar liquidaciones al disponible y sumar valor a través de inversiones bursátiles, reduciendo la exposición a bajas del corto plazo y recortes de rentabilidad. La sensibilidad del margen 23/24 aplica para una proporción de cosecha pendiente de preciar, que luego se trasladará al 100% de la cosecha, promediando en menor retorno al capital con cada baja de precio.

En cuanto a la nueva cosecha, con costos de este año y precios futuros actuales, los márgenes resultan en U$S 105 por hectárea para soja y U$S 0 por hectárea para maíz temprano y tardío, dando un retorno al capital de 11% en soja y 0% en maíz. Si los precios evolucionaran a cosecha a pisos de U$S 240/TN en soja y U$S 170/TN en maíz, los márgenes se hacen negativos. Esto hace que la campaña 24/25 sea sensible a bajas de más de U$S -30/TN para soja y más de U$S -7/TN para maíz, marcando esto el límite que amenaza la rentabilidad futura.

Conclusiones: Buenas cosechas y malos precios llevan a ver de cerca la sensibilidad de los márgenes, cuyo resultado dependerá de las decisiones comerciales que acoten riesgo precio acorde a la matriz de costos de la producción local 24/25. La sensibilidad del margen debe ser calculada tranquera adentro y puesta sobre la mesa para avanzar sobre la planificación comercial, área fundamental de desarrollo para proteger rentabilidad. Hay cisnes negros que pueden aparecer durante el verano de la 24/25, lo que exige administrar proporciones de cosecha con coberturas de precios flexibles.

Por Salvador Di Stefano | Director de AgroEducación