Marianela de Emilio | Ingeniera Agrónoma

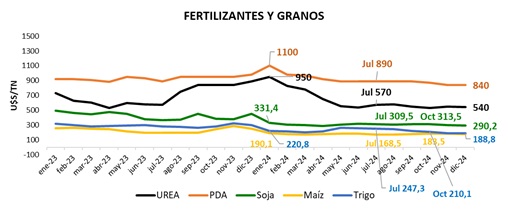

La evolución de precios de los granos no va de la mano con los precios de insumos agrícolas, mientras los precios de los insumos bajan por la escalera, los de los cereales bajan por el ascensor, y resulta en mayor requerimiento de ventas de mercadería para comprar la misma cantidad de insumos, o, lo que es lo mismo, aumenta la relación insumo producto. Ante proyecciones que siguen apostando a fuertes cosechas, revisar el estado actual y potencial de este indicador para la evolución de precios esperados.

En el siguiente gráfico se ejemplifica a través de dos fertilizantes claves para la producción, la diferencia entre baja de precios de insumos y granos. En el período de julio a diciembre 2024, mientras la urea y el fosfato di amónico (PDA) bajaron -5,2% y -5,6% respectivamente, la soja bajó -6,2%, el trigo -23,5% y el maíz, único que recuperó valor, subió +6,8%.

Puede agregarse al análisis la baja de precios del glifosato y gasoil, de -10,2% y -1,8% respectivamente, para avanzar con el análisis de cada grano. En los siguientes gráficos se observa la evolución de relación insumo/producto desde enero 2023 a diciembre 2024, considerando evolución de precios disponibles pizarra Rosario para soja, maíz y trigo, y evolución de precios de insumos. Se agrega además la hipótesis de relación insumo/producto según el cierre de precios futuros MATBA-ROFEX de los tres granos, soja mayo 2025, maíz abril y julio 2025 y trigo marzo 2025, al 10/12/24, a precios de insumos iguales que los actuales, diciembre 2024.

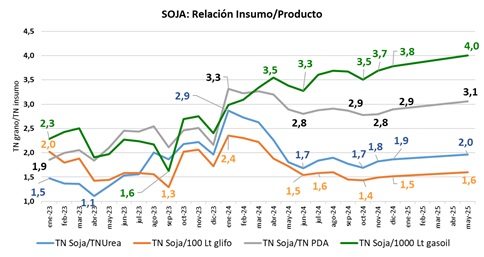

ü SOJA

En junio 2024 se observa la menor relación insumo/producto para los 4 insumos ejemplificados, con un vaivén de precios que empeoró dicha relación durante el trimestre julio, agosto, septiembre, para mejorar levemente en octubre, y retomar un camino de subas los últimos dos meses.

Puede verse que, mientras en junio se requería 3,3 toneladas de soja para comprar 1.000 litros de gasoil, a diciembre se necesitan 5 quintales más de soja para comprar el mismo gasoil, de igual forma se requiere 1 quintal más para comprar una tonelada de fosfato di amónico, 2 quintales más para una tonelada de urea, y, dada la mayor baja del glifosato respecto del precio de soja, se diluye la baja de soja y resulta en igual poder adquisitivo tanto en junio como en diciembre.

Suponiendo que la soja mayo 2025 cotice a U$S 274,5/TN, y el precio de los insumos permanezca sin cambios respecto a diciembre, se necesitaran dos quintales más de soja para el gasoil, dos más para el fosfato di amónico, un quintal más para la urea y un quintal más para adquirir 100 litros de glifosato.

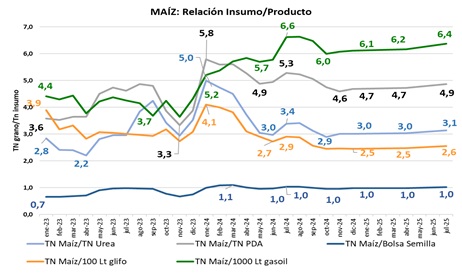

ü MAÍZ

Para analizar maíz se agrega otro insumo clave, la bolsa de semilla de maíz, que en general no ha variado de valor los últimos meses. La menor relación insumo/producto desde la cosecha 23/24, se observa en mayo 2024 para gasoil, 5,7 toneladas de maíz por cada 1.000 litros de gasoil, y en noviembre 2024 para fosfato di amónico y glifosato, 4,6 toneladas de maíz por cada tonelada de PDA, y 2,5 toneladas de maíz por cada 100 litros de glifosato. El maíz ha sostenido un poder adquisitivo semejante en mayo y desde octubre para urea y semillas de maíz. Fue el trimestre julio, agosto, septiembre el de mayores bajas de precios del maíz, pleno ingreso de maíz safriña de Brasil al mundo, cuando se mostró la peor relación insumo/producto de los últimos meses.

Suponiendo precios a la nueva cosecha 24/25 en U$S 178 abril y 172,5/TN julio 2025, comparando la actual relación insumo/producto, tenemos que se requerirá un quintal más de maíz para comprar 1.000 litros de gasoil a precios de maíz temprano, abril, y dos quintales más a precios de maíz tardío, julio. Se sostendría el poder adquisitivo de los otros cuatro insumos para maíz temprano, mientras se requerirían más quintales para maíz tardío, julio 2025, dos quintales más para comprar una tonelada de PDA y un quintal más para una tonelada de urea o 100 litros de glifosato, sosteniéndose el poder adquisitivo de una bolsa de semilla por tonelada de maíz. Se observa el panorama lateral desde los precios actuales al de maíz temprano, mientras, como es de esperarse, caigan los precios desde julio en adelante, restando poder adquisitivo de la nueva cosecha.

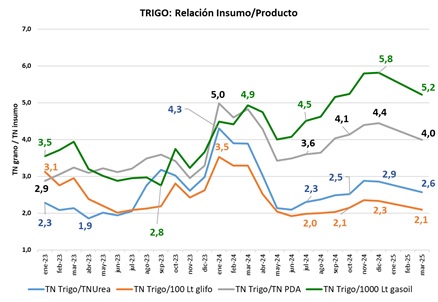

ü TRIGO

En trigo, cereal que lleva más de la mitad cosechado para la presente 24/25, se observa actualmente la peor relación de precios entre el cereal y los insumos, lo que era de esperarse con las fuertes bajas de los últimos meses. La evolución es contraria a soja y maíz, por encontrarse en plena cosecha hoy, y tener leves subas proyectadas por los futuros de corto y mediano plazo. En marzo 2025 se espera mejor poder adquisitivo, suponiendo un precio futuro de U$S 210,5/TN, mejorando al precio actual de U$S 189/TN en más de U$S 21/TN. Así, postergar ventas a marzo, de sostenerse el precio actual o cubrir con futuros dicho valor, se requerirían 6 quintales menos de trigo para comprar 1.000 litros de gasoil, 4 quintales menos para una tonelada de PDA, 3 quintales menos para una tonelada de urea y dos quintales menos para 100 litros de glifosato.

Conclusiones: Si bien hay posibilidades de bajas en insumos, muchos de ellos atados al precio del petróleo y este atado a la geopolítica global, las proyecciones de una fuerte cosecha gruesa sudamericana se hacen sentir en los diferentes organismos oficiales, tanto el Departamento de Agricultura de Estados Unidos (USDA), la Compañía de Abastecimiento de Brasil (CONAB), como las Bolsas de Cereales de Argentina. Por lo que una continuidad de bajas para soja y maíz 24/25 es probable, buscando pisos por debajo de los futuros actuales. Lo contrario para el corto plazo de trigo, que, habiendo llegado a pisos, podría recuperar valor. La expectativa de quita de retenciones podría evitar tomar decisiones comerciales hacia la nueva cosecha, y en caso de que estas se materialicen en plazos desfasados respecto a la necesidad de ventas a cosecha, se traduciría en pérdidas que cada empresa deberá asumir.

Cada dólar de precio que bajan los granos, son quintales que se suman a la compra de insumos, lo mismo ocurre con todos los costos que no bajan, o, por el contrario, suben, como costos de estructura. Así el volumen remanente para generar rentabilidad disminuye y esto atenta contra la sustentabilidad de las agro empresas. Los precios actuales, así como los futuros actuales, pueden no generar la mejor relación de compra, pero cubrir riesgo de mayores bajas, principalmente en soja y maíz tardío, permite acotar costos que podrían crecer con el paso de los meses.

Marianela de Emilio | Ingeniera Agrónoma

↓ CURSO DE POSTGRADO EN AGRONEGOCIOS 2025 ↓

INSCRIBITE AHORA Y APROVECHÁ EL VALOR 2024