Por Salvador Di Stefano | Director de AgroEducación

La crisis del año 2001 fue producto de un des manejo político y económico. La crisis actual es un despilfarro crónico de la clase política. Por eso el dólar pasara de $ 1 a $ 1.000 muy pronto.

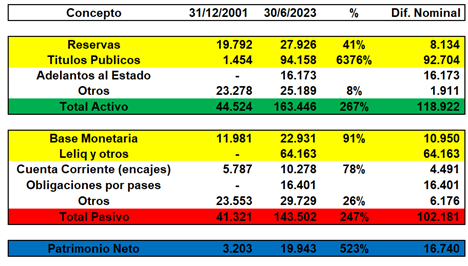

En diciembre del año 2001 las reservas del Banco Central sumaban U$S 19.792 millones, los depósitos del sistema financiero aportaban con los encajes U$S 5.787 millones, los depósitos para fortalecimientos de reservas sumaban U$S 4.000 millones y en el pasivo del Banco Central estaban registradas las obligaciones con el FMI por U$S 15.132 millones. De esto se desprende que en el 2001 como hoy las reservas eran negativas.

Al 30 de junio pasado las reservas sumaban U$S 27.926 millones, los encajes sumaban U$S 10.278 millones, el swap chino U$S 18.000 millones, deuda con organismos internacionales U$S 3.138 millones y el Fondo de SEDESA U$S 1.800 millones.

En la actualidad las reservas negativas se estiman en U$S 5.290 millones. En el año 2001 las reservas negativas se estiman en U$S 4.995 millones.

En el año 2001 el balance del Banco Central no estaba contaminado con la gran emisión monetaria que tenemos en la actualidad. Si bien la base monetaria aumento un 91% en dólares, cuando miramos el rubro leliq y otros no existía en el año 2001 y hoy muestra un pasivo de U$S 64.163 millones.

Por el lado del activo la cuenta título públicos pasa de U$S 1.454 millones a U$S 94.158 millones, lo que implica un aumento del 6.376%.

El patrimonio neto del Banco Central en el año 2001 era de tan solo U$S 3.203 millones, si detraemos los títulos públicos que tenía en cartera que es deuda del Estado el patrimonio neto real era de U$S 1.749 millones.

En la actualidad el patrimonio neto suma U$S 19.943 millones, si le descontamos los títulos públicos que tiene en cartera nos da un patrimonio neto negativo de U$S 74.215 millones.

Recordemos que en condiciones de crisis como las actuales el valor de los títulos públicos tiende a cero, y que nadie los demanda en este escenario y los precios serían muy bajos.

Si Argentina muestra un cambio en las cuentas públicas pasando de déficit a superávit, podríamos pensar en que estos títulos podrían tener valor, y pasar a canjearlos por dólares, pero para ello debemos realizar un duro ajuste en la economía. Eso no será inmediato, ni fácil.

Comparaciones que no son odiosas, son realistas

Medimos las cuentas públicas entre los años 2000 y 2003 en donde tomamos el gasto primario base $ 100. Allí podrán observar que entre los años 2000 y 2003 argentina tenían resultado primario positivo, y que en el año 2003 después de declarar el no pago de la deuda paso a tener superávit financiero.

No estamos de acuerdo con el no pago de la deuda, porque genero un gran retroceso al país, pero queríamos dejar en claro que en plena crisis del año 2001 los ingresos eran superiores a los gastos en el primer renglón. Los problemas venían por el lado del exceso de financiamiento, por el gran gasto público del Estado. Había que trabajar para aumentar el superávit primario para pagar intereses que eran elevadísimos. Era inevitable en esa época, reestructurar la deuda y flexibilizar el mercado cambiario saliendo del 1 a 1, pero en forma prolija y ordenada.

Entre los años 2019 y 2022 Argentina no registro en ningún caso superávit fiscal primario, en todos los casos registra déficit, y si le sumamos los intereses de la deuda llegamos a un déficit muy elevado. Hay que tener en cuenta que la baja en el pago de intereses se produce por la reestructuración de la deuda pública en el año 2020, por eso se nota una menor carga de intereses en los años 2021 y 2022.

Conclusiones

.-La crisis actual nos muestra que es mucho más difícil que la del año 2001. En la actualidad no tenemos superávit fiscal primario y el Banco Central se encuentra mucho más descapitalizado que en el año 2001.

.-En los últimos 22 años la clase política argentina logro que el Estado tenga un déficit fiscal primario crónico, reestructurar en muchas oportunidades la deuda, y solo se pudo financiar vía emisión monetaria descapitalizando al Banco Central. En este período volvimos a endeudarnos con el FMI pero ahora por U$S 55.000 millones, en el año 2001 estábamos endeudados en U$S 15.000 millones.

.-El camino del próximo gobierno debería ser lograr superávit fiscal lo más rápido que se pueda, y capitalizar al Banco Central.

.-Para lograr superávit fiscal hace falta bajar el gasto público, porque la presión impositiva es muy elevada. Los argentinos deberán decidir en estas elecciones a quien le dan la potestad de hacer el ajuste, después de 22 años de hacer crecer el gasto público con un derroche fenomenal, subsidiamos tarifas, empleo público y jubilamos o dimos pensiones a todos los mayores de 65 años.

.-Para capitalizar el Banco Central no hay secretos, el Estado deberá vender algunos activos para poner ese dinero como reservas. Esto implica un plan de privatizaciones de por lo menos U$S 20.000 millones para dotar al Banco Central del capital necesario para comenzar un punto de partida para el saneamiento del ente rector monetario.

.-Sin superávit fiscal y capitalización del Banco Central nuestra moneda se seguirá devaluando. En Argentina no se discute lo importante, se esconde lo estructural y se pregona el optimismo al futuro.

.-Banco Central descapitalizado y déficit fiscal crónico es una escalera mecánica que nos lleva a más pobreza, inflación y devaluación. Por eso, cuando preguntan ¿por qué vemos a nuestra moneda cada vez con menor valor?, estos son los fundamentos estructurales, algo de lo que pocos hablan. Así como vamos, en algún momento volvemos al uno a uno si le sacan 3 ceros a la moneda, pronto muy pronto veremos a un dólar blue cercano a los $ 1.000. ¿El dólar oficial? Debería valer lo mismo.

Por Salvador Di Stefano | Director de AgroEducación

Forma parte de AgroEduación