Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP

El riesgo precio en el mercado de granos, definido como la posibilidad de que los valores obtenidos al momento de comercializar mercadería varíen por debajo de lo esperado para el que vende o por encima para el que compra, es el motivo por el que los Mercados a Término existen, y tiene sentido conocer la utilidad de herramientas comerciales, como futuros y opciones agrícolas. Observar lo ocurrido en el Mercado a Término local, recorriendo la volatilidad del mercado de granos los últimos años, aporta a interpretar resultados en cuanto a la mitigación del riesgo precio, para avanzar en el desarrollo de estos mercados.

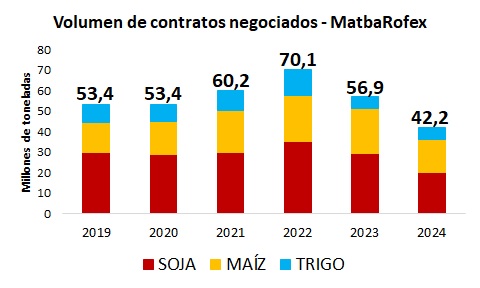

En el siguiente gráfico puede verse el volumen de contratos negociados los últimos cinco años y lo que va de 2024. Considerando el volumen acumulado de cosecha de estos tres cultivos, puede decirse que se han comercializado a través del mercado a término Matba-Rofex, proporciones de cosecha dentro de un rango de 43% a 89%, siendo el año 2023 el que mayor proporción operó, dada la magra cosecha 22/23 lograda a causa de la sequía.

Soja es el grano que más volumen de contratos ha operado, siguiendo por maíz y en tercer lugar trigo. Algunas hipótesis del porqué de este comportamiento pueden ser, de parte de la demanda, por mayor cobertura de precios de compra para la exportación de granos o subproductos, y de parte de la oferta, por la mayor importancia económica de la soja sobre los cereales.

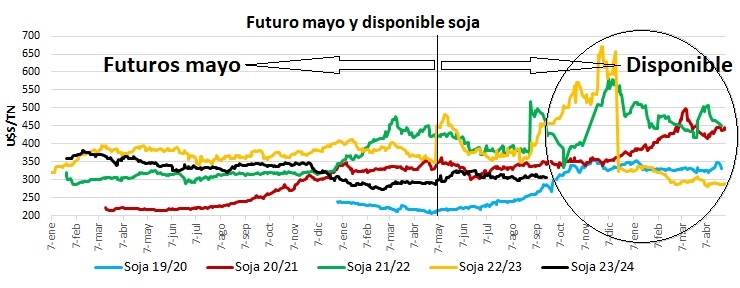

La cotización de precios futuros comienza muchos meses, a veces más de un año, antes a su fecha de vencimiento, por ejemplo. los futuros de soja mayo, fecha que representa el inicio de la cosecha de gran proporción de la soja argentina, puede iniciar a cotizar en enero del año previo a su vencimiento, es decir un año y cinco meses antes. Puede decirse que casi un año y medio antes de su cosecha, podrían comenzar a cubrirse precios de compra o venta en el Mercado a Término. Si bien hay más posiciones de precios futuros, en este caso de soja, como julio, septiembre, noviembre y enero, puede tomarse la evolución de precios del futuro mayo y del disponible, para analizar el precio de soja de cada campaña, tomando las cotizaciones desde el inicio del futuro mayo hasta el disponible en abril del año siguiente a la cosecha, y ver la fluctuación de precios de las últimas cinco campañas, incluyendo la 23/24 en curso.

En el siguiente gráfico se marca el mes de mayo, en el que se da por finalizado el contrato futuro mayo y desde donde comienzan las cotizaciones del disponible en cada campaña.

Si se analizan los precios obtenidos por los futuros mayo en pre cosecha de cada campaña, respecto a los disponibles en post cosecha, puede verse que en general los precios más altos de cada campaña tuvieron lugar en el disponibles desde septiembre en adelante posterior a la cosecha, lo que muestra una estacionalidad de precios que suele darse entre el último trimestre del año de cosecha y el primero del año siguiente. Dado que gran parte de la cosecha debe ser liquidada justamente a cosecha, para cumplir compromisos como el pago de insumos, alquileres, etc., vale analizar los precios alcanzados por los futuros mayo, respecto a los precios disponibles a mayo de cada campaña. Puede verse en el gráfico que las campañas 19/20, 21/22 y 23/24 tuvieron oportunidad de precios mayores en el futuro mayo respecto al disponible durante mayo, logrando un diferencial positivo de precio quienes tomaron esos futuros respecto a quienes liquidaron a cosecha sin cobertura, mientras la campaña 20/21 mostro precios disponibles iguales o mayores a los alcanzados por su futuro, y la 22/23 tuvo disponibles superiores a los precios de toda la serie de su futuro mayo.

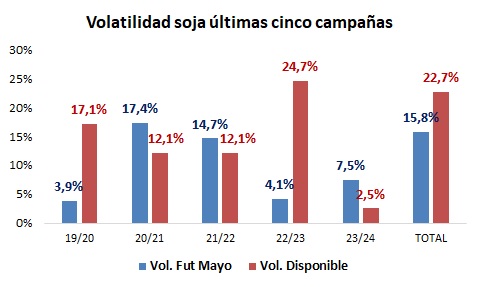

Dado que, como se dijo más arriba, los futuros y opciones del Mercado a Término tienen sentido para cubrir riesgo de fluctuaciones de precios, es la volatilidad la forma de medir y comparar campañas con mayor y menor nivel de variación de precios, dado que muestra la proporción de variación hacia arriba y hacia abajo respecto al precio promedio. En el gráfico se observa la volatilidad de los precios futuros mayo y del período de post cosecha del disponible, para analizar cuan fluctuante fue el mercado de futuros respecto del disponible de cada campaña. Se destaca la 22/23 por mostrar el mayor grado de variación del disponible, casi 25% de variación de máximos y/o mínimos respecto al precio promedio, a diferencia de la volatilidad de su futuro mayo, que solo fluctuó 4,1%. Las dos campañas previas, la 20/21 y 21/22, muestran mayor volatilidad de los futuros mayo respecto al disponible, y la 19/20 muestra la segunda mayor volatilidad de las últimas cinco campañas en el disponible y la menor volatilidad de su futuro mayo 20.

Vale destacar que el año de mayor volatilidad en el disponible, la 22/23, corresponde a precios disponibles entre mayo 2023 y abril 2024, período afectado por intervención estatal en los precios disponibles a través de los programas de incentivo exportador llamados Dólar soja y Dólar agro.

Se observa que el propósito de disminuir el riesgo precio del Mercado a Término tiene oportunidad de cumplirse, tanto por lograr precios superiores en los futuros pre cosecha respecto al disponible a cosecha, como por acotar el volumen de cosecha expuesta a alta volatilidad en post cosecha.

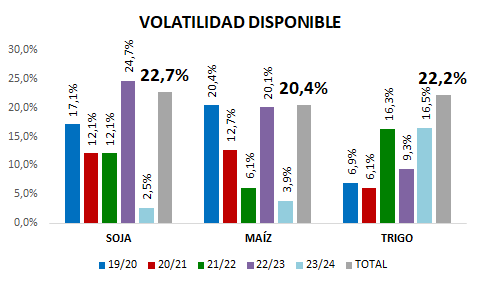

Por último, se observa la volatilidad del precio disponible de los tres cultivos principales, soja, maíz y trigo, para las últimas cinco campañas, tomando el período comercial de cada uno, desde su cosecha hasta el mes previo a la cosecha siguiente. Se agrega además la volatilidad de las cinco campañas en total. Los tres cultivos muestran volatilidad superior al 20% en el período total, es decir, han fluctuado sus precios más de 20% por encima y por debajo del precio promedio, aunque es importante diferenciar la volatilidad causada por la oferta y la demanda del mercado, de la que fue resultado de intervencionismo de precios desde el Estado, como en la campaña 22/23, lo que causa distorsiones respecto al comportamiento normal del mercado.

Conclusiones: Los volúmenes operados en el Mercado a Término local muestran cosechas que buscan cada vez más limitar el riesgo precio, no siendo tan lejano el horizonte de operar una cosecha al año. Esto ocurre porque se comprueba la utilidad de las herramientas comerciales, validando su adopción tanto por productores como por compradores de materias primas, que ven en la oportunidad de disminuir sus niveles de exposición al riesgo precio, un componente de gestión que aporta sustentabilidad a la rentabilidad de las agro empresas. Para analizar tranquera adentro y avanzar en el uso de herramientas comerciales.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP