Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP

El evento de lluvias sobre el sur de Brasil que suspendió abruptamente no solo la cosecha sino la vida normal de millones de habitantes del vecino país, llegó a su fin, así como dejo de llover en zonas productivas de Estados Unidos, en momentos culmines para la siembra de la cosecha gruesa. Las lluvias se vieron, pero hay eventos no tan a la vista, que determinan el mover de los Mercados de Granos. Cuando la lluvia se va, la visión se alarga y los precios parecen querer bajar a tierra firme, como posicionarse para no quedar empantanado.

Mientras Brasil sufría uno de los peores eventos climáticos de su historia, la cosecha de soja estaba en su tramo final, así como la de maíz temprano, único de importancia en la zona productiva del sur de este país. No obstante, ambos granos vieron impacto alcista en sus precios, en un momento en que Brasil no solo debía suspender la cosecha, sino también la logística en una de las zonas portuarias de mayor peso en el país, Porto Allegre.

Las ventas de exportación 23/24 en Brasil suman un volumen relativamente inferior al del año pasado a estas fechas en maíz y soja, pero avanzan sobre 52% de las exportaciones proyectadas por la CONAB para soja y 24% para maíz, lo que marca, a pesar del fuerte evento ocurrido las semanas pasadas, un ritmo normal de granos comercializados. Dados los pronósticos de no lluvia para los Estados brasileros afectados, es posible que se aceleren las obras de restauración de infraestructura, priorizando la reactivación de canales de comercialización claves, trayendo un efecto bajista en el corto plazo.

En Estados Unidos, con un volumen de exportaciones inferior al del año pasado a estas fechas para soja, y superior para maíz, se han exportado hasta ahora 85% de la soja proyectada por el USDA y 67% del maíz.

Mientras la siembra estadounidense 24/25 avanza a ritmo normal, a pesar del retraso causado por abundantes lluvias que persistieron por tres semanas en importantes Estados productivos. Los precios futuros de la 24/25 se vieron impulsados por los retrasos de corto plazo en la siembra de este país, sin embargo, llegando a fin de mayo 24, la soja ha sido sembrada en 68% de la superficie proyectada, con 39% en emergencia, comparado con el promedio de los últimos cinco años, 63% de avance de siembra y 36% en emergencia, los atrasos de semanas anteriores se convirtieron en adelantos. Maíz también tuvo un importante avance de siembra, con 83% del área ya implantada y 58% en emergencia, algo por encima del 82% del promedio de los últimos cinco años y en igual proporción respecto a la emergencia. De manera que, con un pronóstico que muestra días despejados para las principales zonas pendientes de sembrar, se espera que la siembra 24/25 se complete sin complicaciones los próximos días, lo que trae calma a los precios futuros de mediano plazo, como soja noviembre y maíz diciembre, posiciones que muestran menor riesgo por óptima siembra en el país del norte.

En Argentina, con una cosecha de soja que avanza sobre 90% de la superficie, con más de 40 millones de toneladas ya levantadas, se han comprometido para la exportación casi 14 millones de toneladas de soja, harina y aceite, muy superior al volumen comprometido el año pasado a estas fechas, lo que es normal dada la fuerte sequía del año pasado, pero también superior a los compromisos a igual fecha en 2022. Considerando una proyección de exportaciones de 34 millones de toneladas contabilizando soja, harina y aceite, se ha comprometido casi 41% de estas proyecciones.

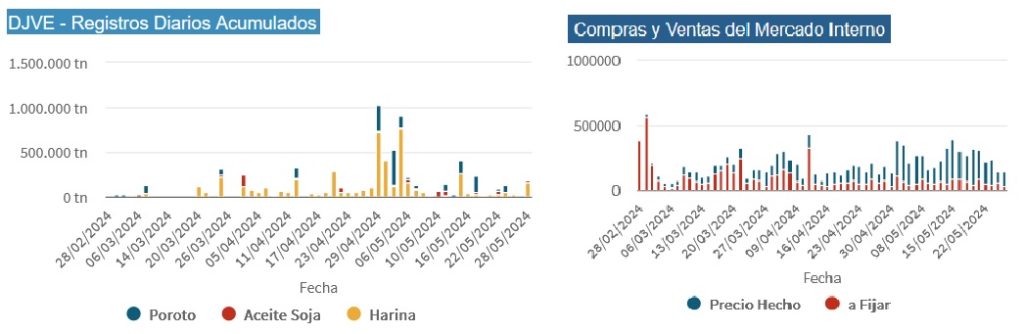

En los gráficos se observa, a la izquierda, el ritmo de registros de Declaraciones Juradas de Ventas al Exterior (DJVE) del complejo sojero, como avanzaron en volumen durante las últimas jornadas de abril y primeras de mayo. A la derecha se observa el ritmo de compras y ventas del mercado interno, cuyo principal condimento a destacar es el aumento de volumen de soja comercializado a precio hecho, respecto de las ventas “a fijar”, que disminuyeron notablemente desde mediados de abril en adelante. Se observa entonces un importante avance en la fijación de precios en torno a valores muy superiores a los que la soja venia teniendo desde marzo y primera quincena de abril.

A pesar de haberse acelerado las ventas y fijaciones de precio en soja, se observa que de un volumen de 17 millones de toneladas de soja 23/24 comercializadas hasta ahora, solo 7,2 tiene precio, lo que significa que, de una cosecha proyectada en más de 50 millones de toneladas, solo 14% tiene precio, quedando más del 85% expuesto a riesgo de bajas.

En cuanto a maíz, la cosecha avanza sobre más de 30% de la superficie, con casi 15 millones de toneladas ya levantadas. A la fecha se han comprometido para la exportación más de 26 millones de toneladas, muy por encima de 6,4 millones comprometidas el año pasado a estas fechas, año de quebranto productivo por la fuerte sequía, pero también supera a los compromisos a igual fecha en 2022, que alcanzaban menos de 15 millones de toneladas. A una exportación 23/24 proyectada en 38 millones de toneladas, se han comprometido casi 70% de estas proyecciones. Considerando el alto nivel de compromisos asumidos, muy superiores al volumen de maíz nuevo cosechado hasta ahora, y casi 70% de la superficie por cosechar, con gran parte del área comprometida con enfermedades y afecciones por clima adverso, se espera una situación algo ajustada para el mes de junio, a medida que la cosecha tardía avance y se conozcan los rendimientos de las mismas. Esto podría traer presión de corto plazo al alza.

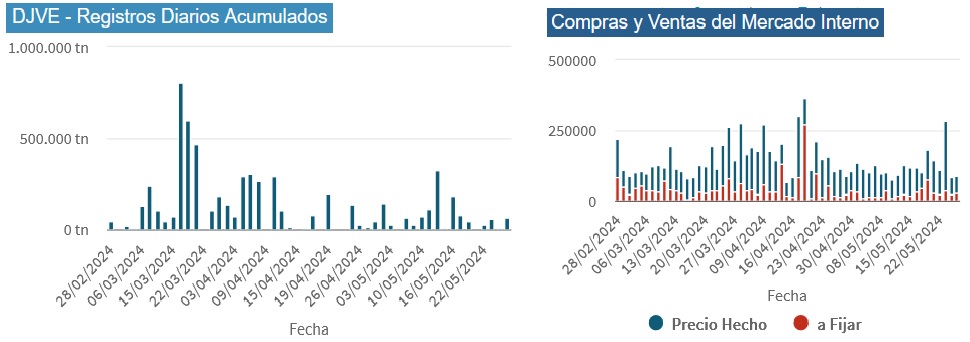

En los gráficos, a la izquierda, se observa que el mayor volumen de registros de Declaraciones Juradas de Ventas al Exterior (DJVE) de maíz se realizó durante marzo, ralentizándose desde mediados de abril en adelante. A la derecha, el ritmo de compras y ventas del mercado interno, muestra importante volumen con precio hecho, sosteniendo un rol menos protagónico los volúmenes “a fijar”.

El total de maíz comercializado hasta ahora acumula más de 18 millones de toneladas, de las que los productores han puesto precio sobre casi 11 millones. Si la cosecha 23/24 resulta en más de 46 millones de toneladas, volumen muy discutido estos días, hay 23% del maíz con precio, quedando más de tres cuartas partes del maíz expuesto a riesgo de bajas o abierto a subas.

Conclusiones: Las lluvias pasaron, no sin dejar consecuencias que aún deben ser contabilizadas, sin embargo, en materia de comercialización, los granos siguen su curso y no se observan pérdidas que justifiquen sostener precios altos en soja, lo que se observa con la reacción bajista de los precios esta semana, en cuanto a maíz, también en baja, prestar atención a los volúmenes comercializados respecto a los compromisos de exportación y lo que resta por cosechar, aunque la tendencia internacional se muestra bajista, a nivel local podría sostener cierto nivel de precios. El camino de los precios se ve más claro a la baja, por lo que tomar decisiones bajando la proporción de cosecha expuesta a riesgo de bajas de precios es lo recomendable por estas jornadas.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP