Marianela de Emilio | Ingeniera Agrónoma

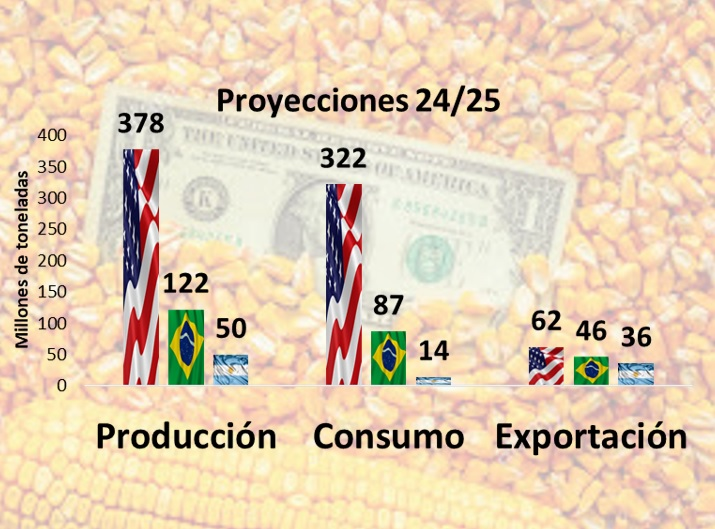

En la última década la producción mundial de maíz ha aumentado más de 200 millones de toneladas, en términos de porcentaje se proyecta para la 24/25 una producción 21% más grande que hace diez años atrás. En el presente informe se pone la lupa sobre la evolución del maíz en los tres grandes jugadores del continente americano, Estados Unidos, Brasil y Argentina, para pensar más de cerca el comportamiento que puede tener el precio internacional de este cereal en el corto y mediano plazo y tomar decisiones comerciales.

Los tres principales productores americanos, aportan 46% de la producción mundial, exportan más de 70% del maíz exportado y consumen 35% del maíz. De manera que casi la mitad del maíz del mundo se produce entre estos tres países, casi dos tercios es exportado desde ellos y consumen un tercio del maíz consumido en el mundo.

PRODUCCIÓN

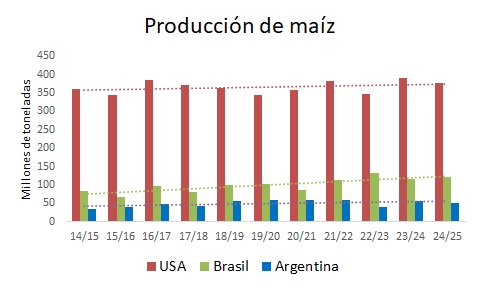

La producción de maíz ha evolucionado en diferentes proporciones en estos tres países. Estados Unidos ha sostenido aumentos productivos en cuatro de los últimos diez años, disminuyendo en los restantes, aunque los aumentos han sumado proporcionalmente más toneladas de lo que los recortes han restado, resultando en 17 millones de toneladas más en la 24/25 comparado a la 14/15, este volumen para USA representa un crecimiento de apenas 4,7%.

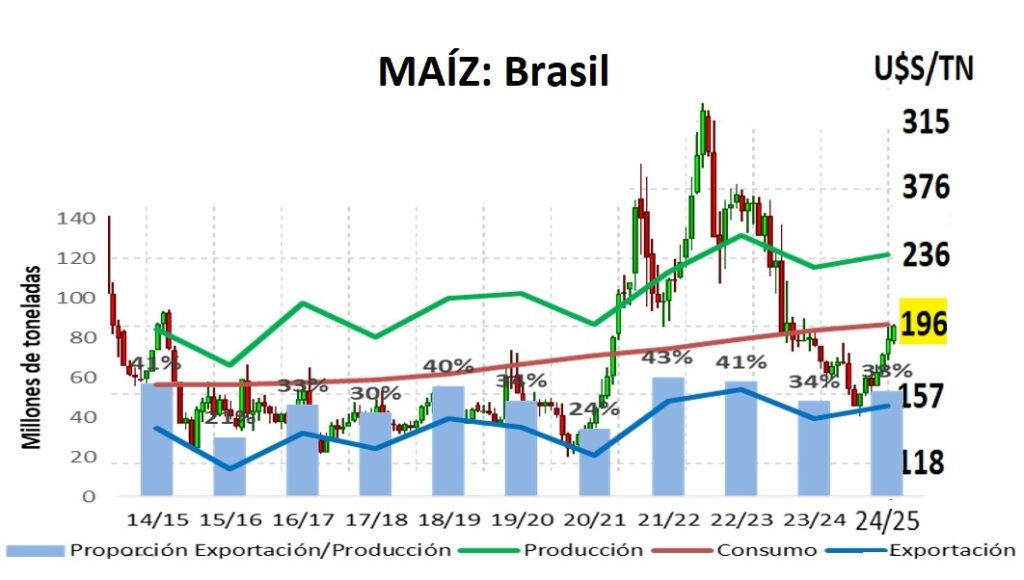

Brasil aumentó su producción en seis de los últimos diez años, en proporciones que traen a este país en franco aumento productivo, con una proyección 24/25 de 122 millones de toneladas, 37 millones más que la 14/15, un aumento del 44% en la última década.

Argentina, igual que Brasil, creció en su producción seis de los últimos diez años, sumando 16 millones de toneladas en la 24/25, que proyecta 50 millones, comparado a la 14/15. Según las cosechas locales, este aumento representa un crecimiento del 48% la última década.

Tanto Brasil como Argentina han sumado hectáreas a la siembra de este cereal, aunque también han sumado tecnología con mayor potencial de rendimientos, la conquista de área de siembra ha sido el mayor aporte productivo para este cereal.

CONSUMO Y EXPORTACIÓN

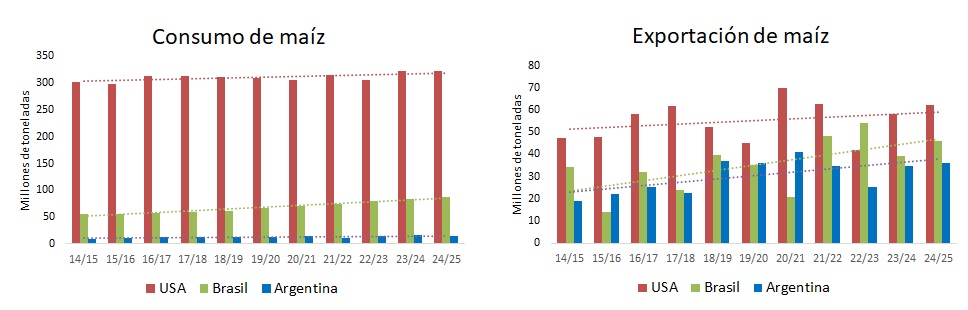

La evolución del consumo ha sido tan significativa en Brasil como en Argentina, aumentando en nueve de los últimos diez años en Brasil y seis de diez en Argentina, sumando 30 y 5 millones de toneladas respectivamente para la proyección 24/25 comparado con la 14/15. Los volúmenes proyectados para la 24/25 son 54% más altos que los de la 14/15 para ambos países, lo que muestra un gran crecimiento vinculado al desarrollo de cadenas de valor. Estados Unidos también ha crecido en consumo, pero a ritmo más lento, con cuatro años en los que sumo volumen de maíz consumido dentro del país en proporciones más grandes que los otros seis años en los que recorto volumen. Estados Unidos sumo 20 millones de toneladas al consumo 24/25 comparado con el 14/15, marcando un crecimiento de 7% en la última década.

En cuanto a las exportaciones, Argentina fue el país que mayor crecimiento mostro, sumando volumen a seis de las últimas diez campañas, que resulta en 20 millones de toneladas a exportar según las proyecciones 24/25, comparado con la campaña 14/15, lo que representa un crecimiento del 89%, es decir, casi duplicó sus volúmenes de exportación en diez años. En cuanto a Brasil y Estados Unidos, quienes han luchado por el primer puesto exportador los últimos años, sumaron volumen exportado en cinco y seis campañas de las últimas diez, Brasil y Estados Unidos respectivamente, sumando 12 y 15 millones de toneladas, lo que representa un crecimiento de 35% y 32% respectivamente.

Tanto el consumo como las exportaciones han crecido en los tres países, mostrando el consumo mayor estabilidad y las exportaciones movimientos más cambiantes.

PROPORCIONES QUE HABLAN

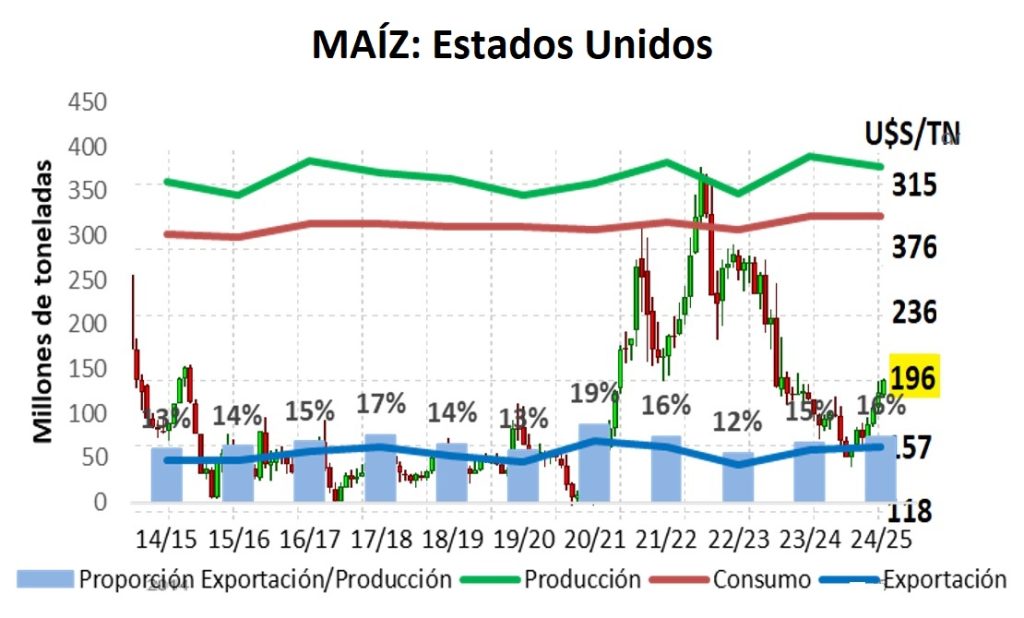

Una relación muy útil para inferir el grado de desarrollo de los países productores y exportadores de maíz es la proporción de la producción destinada a exportación.

Tal como se observa en el gráfico, Estados Unidos destina entre 13% y 19% de su producción a exportaciones, consumiendo dentro del país el resto del maíz. Años en los que la producción de maíz estadounidense sufrió bajas, coincide con años de menor volumen exportado y proporciones entre 12% y 13%, así como se observan crecimiento de precios internacionales en esas campañas.

Argentina es de los tres el país que más proporción de cosecha destina a exportaciones, entre 50% y 70%, consumiendo la menor parte. Se observa, al igual que Brasil y Estados Unidos que los volúmenes exportados se alteran cuando hay mayor o menor producción local, mientras el consumo muestra menor nivel de variaciones y volúmenes sostenidos en leve crecimiento cada año. Años en que la producción y exportaciones tuvieron recortes coinciden con años de mayores precios internacionales.

La proporción de maíz producido destinado a la exportación muestra que tan holgado o estrecho es el volumen destinado a consumo interno, así como la magnitud del impacto de precios internacionales sobre cada país sobre su precio interno.

Es sabido que el consumo de maíz está ligado a cadenas de agregado de valor, principalmente a la producción de carnes (bovina, porcina y aviar) y energéticos (etanol). Argentina, en el tercer puesto respecto a la proporción de maíz destinado al consumo interno, sigue mostrando menor desarrollo en sus cadenas de valor. Así aún hay mucha fuerza en la formación del precio local de los precios internacionales, aunque los últimos meses se observa mayor presión del mercado interno y sostén de precios compitiendo con la exportación.

Puede verse la secuencia de subas de los últimos meses, relacionada a menor producción de maíz 24/25 de Estados Unidos y Argentina, y menor volumen exportado por ambos. En la medida que la cosecha local se sostenga en los volúmenes proyectados o menos, así como Estados Unidos sostenga un activo y acelerado mercado exportador, con menor saldo para exportar, los precios seguirán firmes en los niveles actuales, permitiendo compensar parcialmente potenciales recortes de rendimiento con mejores precios a los esperados el año pasado al inicio de campaña.

Conclusión: La evolución productiva, de exportación y consumo de la última década en América muestra el crecimiento del mercado de maíz y el liderazgo de América para marcar el pulso de subas y bajas. Este año es para operar subas

Marianela de Emilio | Ingeniera Agrónoma

↓ CURSO DE POSTGRADO EN AGRONEGOCIOS 2025 ↓