Por Salvador Di Stefano | Director de AgroEducación

La economía no tolera más parches. Sin superávit fiscal la inflación no detendrá la suba, la tasa acompañará y el dólar buscará los 4 dígitos a futuro.

En el gobierno de Alberto Fernández se perdieron reservas brutas por U$S 10.784 millones, se emitieron $ 16.430.000 millones y el dólar de equilibrio aumentó 7 veces. El descontrol de la política monetaria y cambiaria fue fenomenal.

La suba de los pasivos monetarios, definidos como la suma de la Base Monetaria y las Leliq, nos da un aumento del 496,4% en el gobierno de Alberto Fernández, mientras que, la inflación en igual período fue del 490,7%. Para los que abonan la teoría de que la emisión de moneda no genera inflación, me parece que deberían revisar conceptos.

La Base Monetaria aumentó 1,5 veces durante el gobierno de Alberto Fernández mientras que los Pasivos Monetarios, representados por las leliq y pases, aumentaron 12,1 veces. Una verdadera locura, ya que por cada peso en la calle hay casi 3 pesos escondidos debajo de la alfombra. Si todo este dinero saliera al mercado, la suba de precios sería desenfrenada, ya que la demanda de moneda caería y los precios se espiralizarían a la suba.

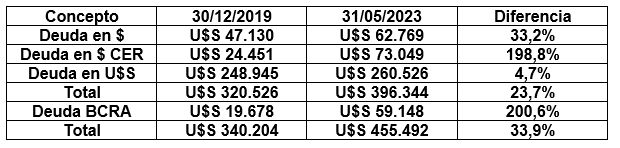

Resulta interesante comparar estos resultados con el endeudamiento del Sector Público y el Banco Central. Lo primero que nos devuelve el cuadro es el enorme endeudamiento en el que incurrió la administración de Alberto Fernández, en donde la Tesorería y el Banco Central fueron un solo corazón tratando de financiar el déficit presupuestario.

El mayor endeudamiento en la Tesorería desde 2019 a la fecha se dio en instrumentos en pesos ajustados por inflación, el Banco Central vio incrementar su endeudamiento en el 200,6% en igual período. Mientras el relato oficialista culpa a Mauricio Macri de un endeudamiento de U$S 45.000 millones con el FMI, en la administración de Alberto Fernández el endeudamiento en pesos fue de U$S 55.109 millones, esto sin contar que la deuda ajustada por CER aumentó en U$S 48.598 millones. Tan solo en pesos la actual administración se endeudó entre la Tesorería y el Banco Central el equivalente a 2,3 veces la deuda con el FMI.

Hay que destacar que la actual administración se endeudó muy poco en moneda extranjera, dicha deuda aumentó solo el 4,7%, esto no fue atributo de una decisión estratégica, nadie le presta a la actual administración, a pesar de haber reestructurado la deuda en el año 2020.

Conclusiones

. – Con esta estructura de deuda del Banco Central y la Tesorería, es bueno poder realizar algunas reflexiones que aporten a la clarificación de los problemas económicos.

. – El próximo gobierno no podría tener una tasa de interés positiva frente a la inflación sin que previamente no resuelva el endeudamiento del Banco Central. Una suba de tasas sería pegarse un tiro del pie, ya que el stock de leliq y pases en manos de los bancos están remunerados con la tasa de interés de política monetaria, que es igual tasa a la que remunera los plazos fijos.

. – Para desarmar con éxito el stock de leliq, se debería proceder a tener superávit fiscal, para dejar de incrementar los pasivos monetarios del Banco Central solicitando financiamiento. Con dicho superávit sería deseable comenzar a recomprar deuda en pesos en manos de los bancos para darle más liquidez a las entidades financieras y que vuelquen dichos pesos al financiamiento del sector privado.

. – Según el informe de bancos, en los activos del sistema financiero un 27% son créditos al sector privado, un 10% son disponibilidades y un 63,0% financiamiento al sector público. La cancelación de deuda del sector público debería volcarse a financiar al sector privado.

. – Con superávit fiscal, y cancelación de deuda pública en pesos, la inflación debería ceder y, consecuentemente, la tasa de interés debería comenzar a tomar un sendero bajista. Los bonos soberanos deberían subir de paridad y esto le daría margen al gobierno para incrementar el activo del Banco Central que está súper poblado de títulos públicos que hoy están valuados a U$S 89.912 millones. Se podrían vender estos bonos en el mercado, para transformar estos títulos en dólares billetes que incrementen las reservas y fortalezcan al peso.

. – Solo el 26,8% de la deuda está en pesos a tasa variable, el resto de la deuda está en moneda extranjera o actualizada por inflación, la devaluación no sirve para corregir los problemas monetarios, esto se resuelve con un cambio estructural que nos posibilite tener superávit e ir pagando la deuda en pesos.

. – Mientras no tengamos superávit fiscal, el punto de equilibrio de la tasa de inflación, tasa de interés y brecha cambiaria seguirán arbitrando a la suba. En los próximos 10 años por la deuda con el FMI en dólares pagaremos intereses por el equivalente a U$S 10.256 millones que representa el 22,4% de la deuda con el FMI en 10 años. Por la deuda en pesos a tasa variable estamos pagando una tasa del 97% anual, que se neutraliza con una tasa de devaluación similar, que deja cada vez mayor cantidad de pobres en el mercado, una moneda devaluada y no tenemos margen para lograr crecimiento económico sustentable.

. – Para poder crecer las empresas deben recuperar flujo de caja, para ello necesitan pagar menos impuestos, baja en la inflación, tasa de interés competitiva y crédito bancario que hoy está en manos del Estado.

. – Sin un cambio estructural para fines del año 2023 tendremos una inflación en torno del 150% anual, un dólar oficial en torno de los $ 500 y dólares alternativos por encima de los $ 1.000.

Por Salvador Di Stefano | Director de AgroEducación

Forma parte de AgroEduación