El USDA presenta un escenario ajustado para soja y maíz en EEUU antes de que se definan rindes

Por Ivan Barbero – Analista Granario – Docente de Agroeducación

Soja

Si bien USDA informó existencias norteamericanas 21/22 un poco más elevadas que lo previsto, con el correr del tiempo no habría que descartar ir a los precios máximos observados en 2012.

Los números oficiales en EEUU han informado existencias norteamericanas del próximo año comercial mayores a las esperadas, aunque dentro de un panorama que continúa mostrándose muy tirante.

En este sentido, el organismo ha dado a conocer stocks en niveles de 4.2 mill tt frente a 4 mill tt que anticipaba el consenso de los privados.

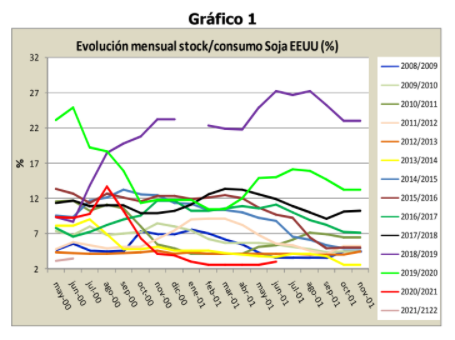

Es importante notar que la relación stock/consumo de EEUU está ubicándose en mínimos históricos para esta época; de hecho esta relación de cara al ciclo 21/22 se proyecta en 3.5% (tal como lo muestra la línea violeta del gráfico 1), lo que se ubica casi 6 puntos por debajo del promedio histórico para junio.

Asimismo en términos estacionales debemos notar que para encontrar algo parecido debemos remontarnos a la temporada 12/13 (4.3% en junio de 2012); en aquella campaña el ratio tuvo un comportamiento bastante estable con el correr de los meses, lo cual ha generado ansiedad extrema en la demanda que permitió alcanzar máximos históricos en Chicago.

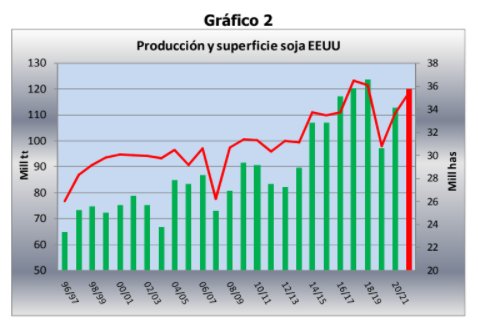

En lo referido estrictamente a la producción norteamericana 21/22 el organismo ha decidido no realizar cambios en la evolución mensual (siguiendo su comportamiento histórico para junio). La previsión oficial trepa a casi 120 mill tt, bajo el supuesto de rindes de 34.2 qq/ha (muy optimista de acuerdo a algunas proyecciones privadas) y una superficie cosechable de 35.1 mill has.

Esto supone la segunda suba interanual en forma consecutiva desde las menos de 97 mill tt obtenidas en el período 19/20. Sin embargo, este output todavía se encuentra por debajo del pico histórico registrado en el ciclo 18/19 (casi 124 mill tt).

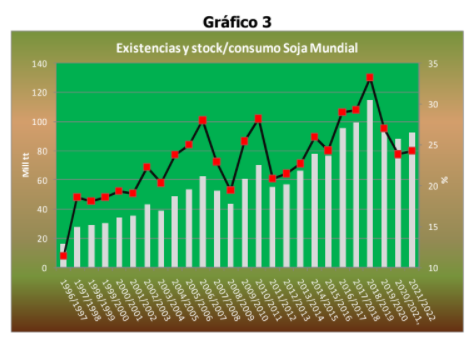

Por su parte, con respecto al panorama internacional de soja, las previsiones de USDA están señalando que las existencias subirían ligeramente en comparación al período 20/21 (92.5 mill tt, como lo reflejan las barras a través del eje izquierdo del gráfico 3). En función de esto la relación stock/consumo mundial trepa a niveles algo mayores al 24% (línea negra y eje derecho), y el dato saliente es que implica el segundo menor registro de las últimas 7 campañas.

A modo de conclusión, y más allá de que el dato del organismo ha sido un poco más elevado que lo que se preveía, los Fundamentals de soja por el momento se están mostrando muy atractivos, y esto en el corto plazo podría incrementar la demanda de parte de los Fondos en Chicago. Si bien todavía no está dicha la última palabra, considerando que por delante existen diversos eventos tanto por el lado de la oferta como de la demanda (los primeros dominarán los precios en el corto plazo, mientras que los referidos al consumo mostrarán una mayor ponderación post cosecha), es un hecho que por lo que resta de esta campaña los precios se sostendrán en niveles altos.

Maíz

Números oficiales de existencias 21/22 en EEUU menores a lo esperado mantienen la relación stock/consumo debajo del 10%. Esto garantiza que los Fondos seguirán muy activos en Chicago de cara a la definición de rindes que tendrá lugar en julio.

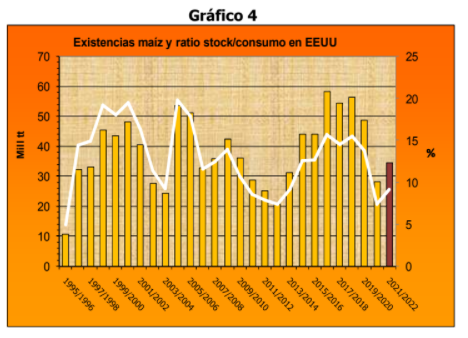

El informe mensual de USDA ha arrojado existencias de maíz menores a las esperadas para la temporada 21/22 (34.5 mill tt, la brecha respecto al número que manejaban los privados supera 1.5 mill tt), y esto despierta mayor preocupación considerando que el ciclo actual (que finaliza en los últimos días de agosto) está mostrando inventarios cada vez más escasos.

En este contexto, los inventarios solamente se están recuperando 6 mill tt frente al ciclo 20/21, lo cual genera un leve repunte en la relación stock/consumo que luce insuficiente antes de que se definan los rindes en julio (salto interanual menor a dos puntos, el ratio 21/22 ahora se encuentra en 9.2%).

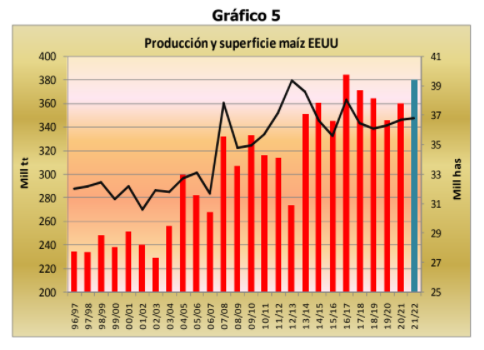

Con una oferta que se sostiene en 381 mill tt (al igual que en soja junio es un mes en el cual la evolución histórica no arroja variaciones respecto a las previsiones iniciales) el crecimiento interanual de 20 mill tt por el momento constituye una incógnita.

Tengamos en cuenta que este volumen es el segundo más elevado en términos históricos (el récord data del ciclo 16/17 con 385 mill tt), aunque todavía podemos enfrentar bruscas variaciones no sólo por el lado del clima sino también en lo vinculado al reporte final de siembra que se dará a conocer a finales de junio.

A modo de conclusión, el preocupante volumen proyectado como stocks para el primer productor mundial seguramente redoblará las compras especulativas en la plaza de referencia.

Recordemos que de acuerdo al último dato disponible los Fondos ostentan una posición comprada de 290 mil contratos, y si bien la exposición es muy importante se aprecia un recorte de prácticamente 100 mil contratos (cerca de 13 mill tt) respecto a lo que se vislumbraba a finales de marzo (cuando se daba a conocer el reporte de intención de siembra en EEUU).

Frente a este escenario están dadas las condiciones para que el mercado de referencia en la posición diciembre supere los U$S 250 registrados a comienzos de mayo, lo cual puede favorecer parcialmente los valores en la plaza local.