CONFLICTO GEOPOLÍTICO

El día 24 de febrero Rusia invadió Ucrania. Van 67 días desde el comienzo de la invasión.

Continúa sin resolverse el conflicto bélico entre ambos países y ello trae consigo el empuje de

precios y una gran volatilidad para los productos agrícolas de mayor comercialización en

ambos países involucrados.

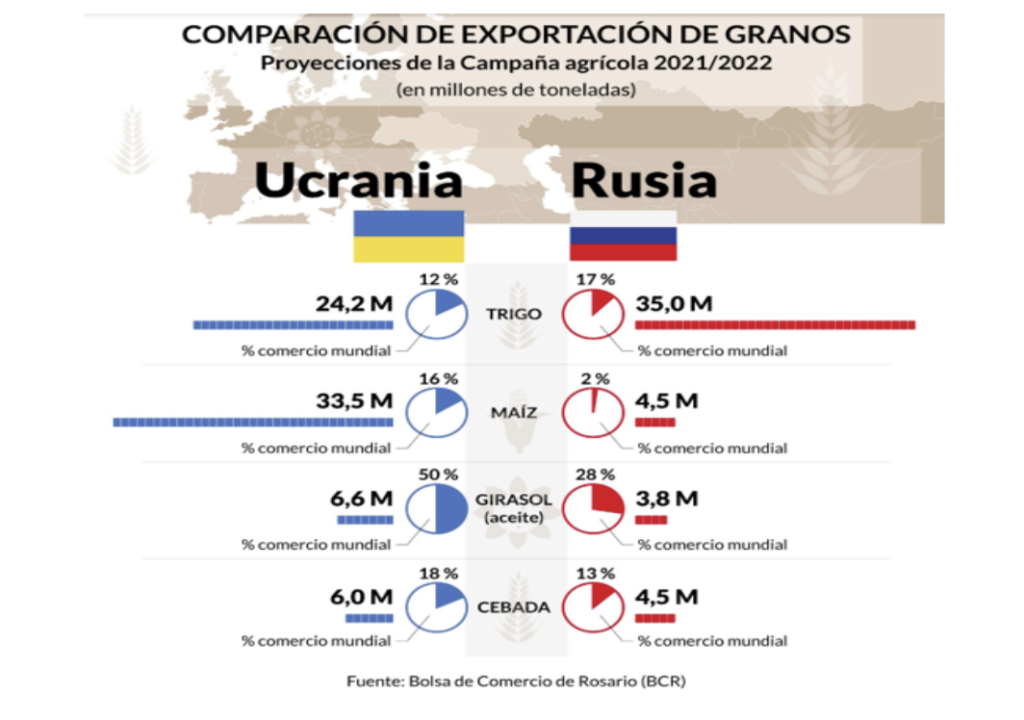

Rusia y Ucrania son los principales proveedores de trigo (con el 29% de las exportaciones a

nivel mundial) la mayor parte pasan por los puertos del mar Negro, el 18% de las

exportaciones de maíz y el 78% de las exportaciones de aceite de girasol.

China es el principal comprador de maíz de Ucrania. La Unión Europea, Egipto e Irán también se abastecen del cereal Ucraniano.

Al día 28 de abril la siembra alcanzaba en Ucrania 4,4 millones de hectáreas:

Trigo de primavera 175.800 has (91,5% de la campaña anterior)

Cebada de primavera 838.500 has (62,7 de la campaña anterior)

Girasol 1.368.000 has (21% de la campaña anterior)

Maíz 774.800 has (14,2% de la campaña anterior)

Rusia exporta un aproximado de 35 Millones de toneladas de trigo. Turquía y Egipto encabezan la lista de importadores.

CLIMA

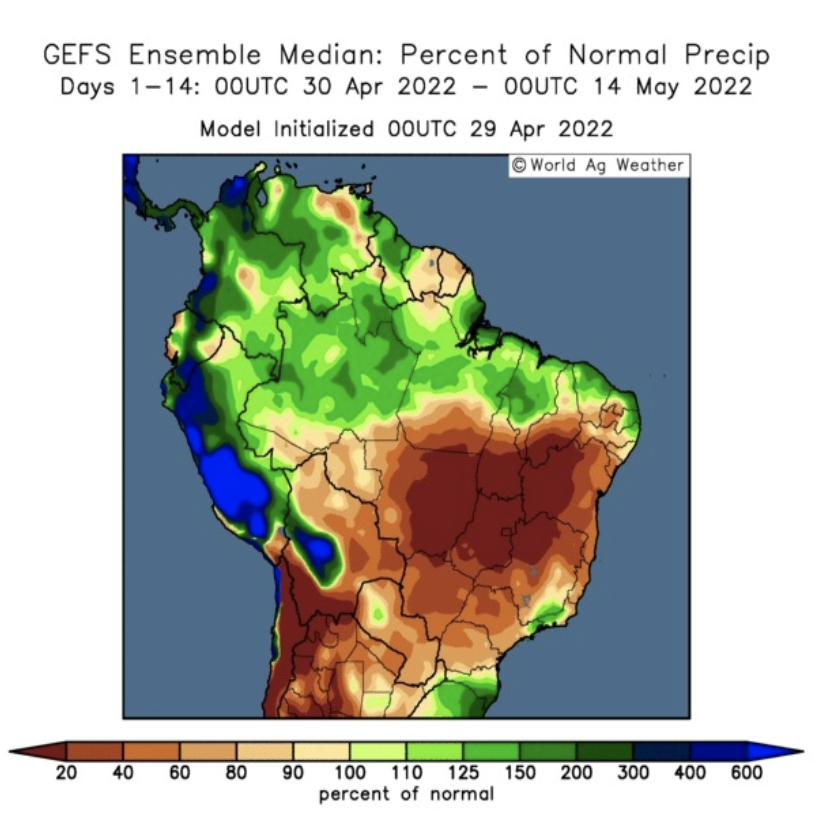

La tendencia de precios en esta época del año va a estar marcada significativamente por el clima en tiempos de siembra para los Estados Unidos y los pronósticos climáticos en Sudamérica, principalmente en Brasil con el maíz de segunda (safrinha).

Para nada alentadores los pronósticos climáticos en Brasil.

Reuters informa que el principal estado productor de granos de Brasil sufre en el mes de abril el clima más seco de los últimos 17 años.

De la segunda cosecha del país, de 88,5 millones de toneladas, Mato Grosso debería representar aproximadamente unos 40 millones de toneladas según la Compañía Nacional de Abastecimiento (Conab).

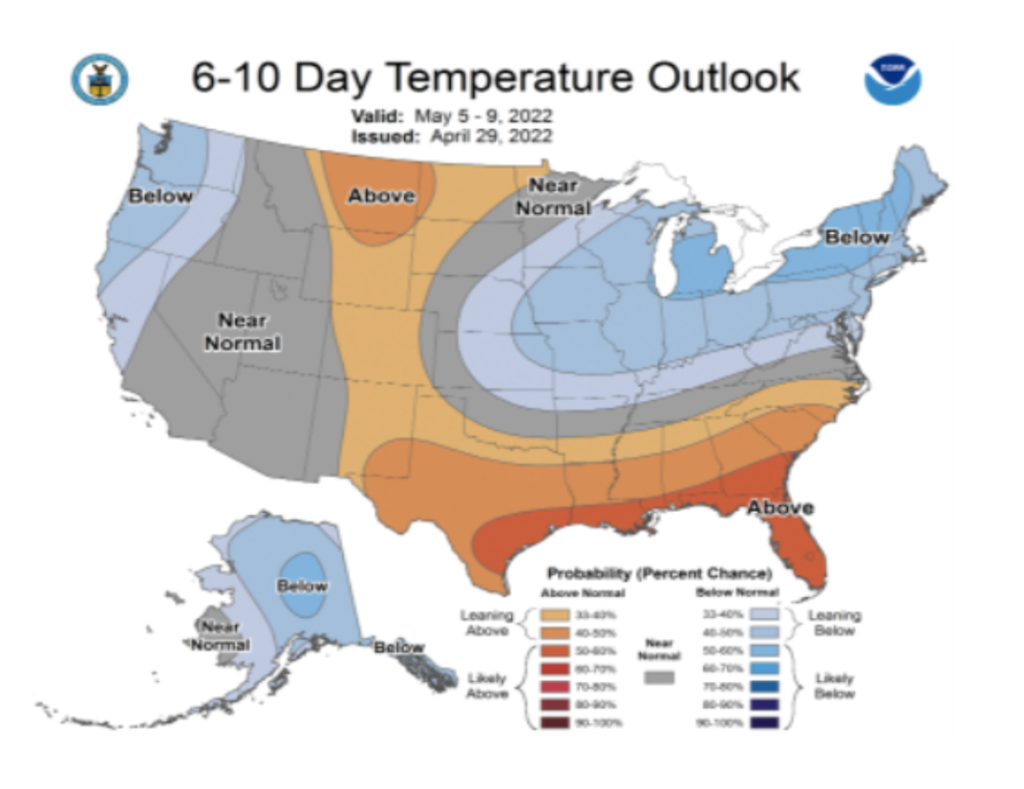

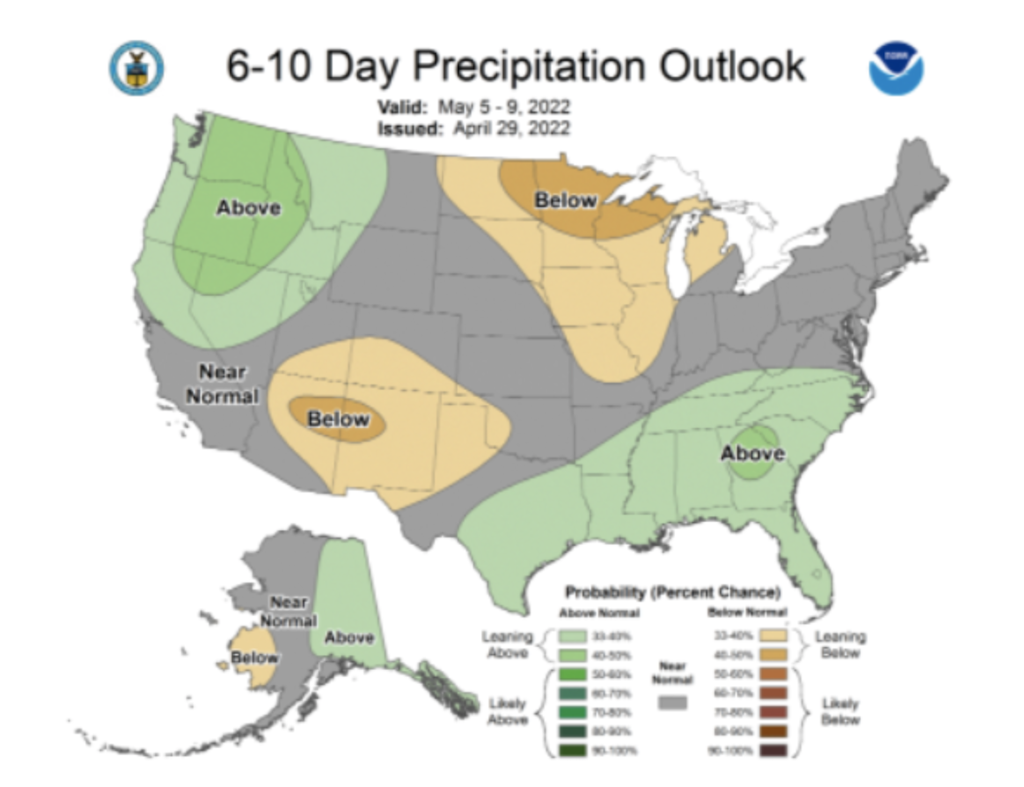

Estados Unidos por su parte atraviesa la etapa de siembra que visto y considerando este panorama de lluvias para los próximos días, continúa retrasándose.

ESTADOS UNIDOS – DÓLAR E INFLACIÓN

Otro factor preponderante a la hora de hablar de precios es la fluctuación en el valor del dólar.

Los commodities están valuados en dólares, cuando el dólar se aprecia frente a una canasta de monedas, los commodities tienden a bajar su valor y cuando el dólar se deprecia tienden a subir.

La inflación interanual en Estados Unidos fue del 8,5 % en marzo (la más alta en 40 años). Su economía se vió afectada por la guerra y las sanciones contra Rusia. Se encareció el precio del combustible, los alimentos y la materia prima.

El cambio en la política monetaria de la Fed hizo subir al dólar y a las tasas de interés.

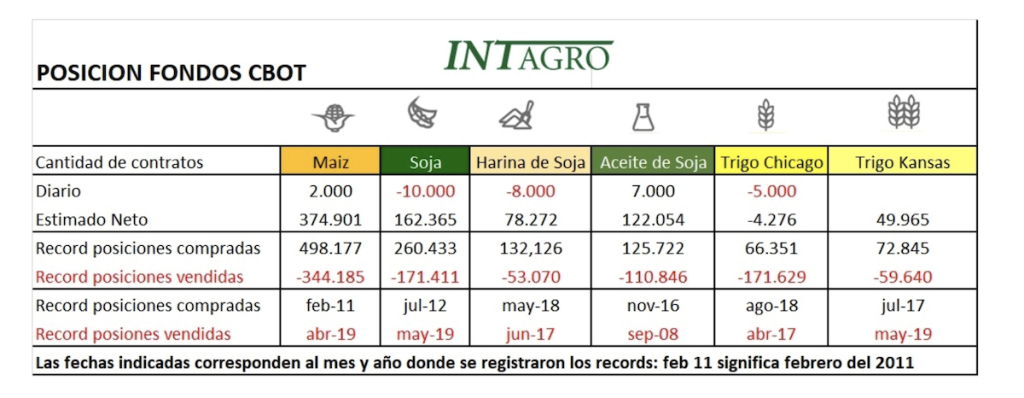

POSICIÓN DE LOS FONDOS ESPECULATIVOS

Observemos la postura de los fondos de inversión en el mercado:

Con estos volúmenes comprados nos encontramos con una apuesta alcista por parte de los fondos. La toma de ganancias, en un contexto de grandes oscilaciones en los precios como el que vivimos son moneda corriente pero la postura tomada por parte de los fondos de inversión es claramente alcista y va de la mano con lo que venimos analizando.

MOVIMIENTOS DEL MERCADO LOCAL

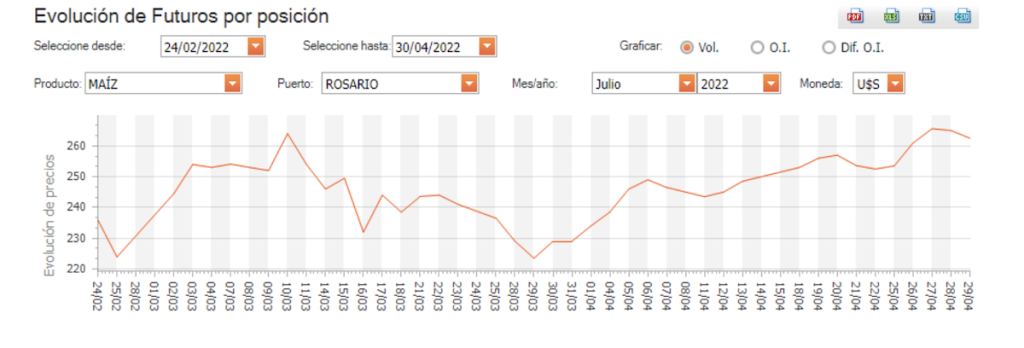

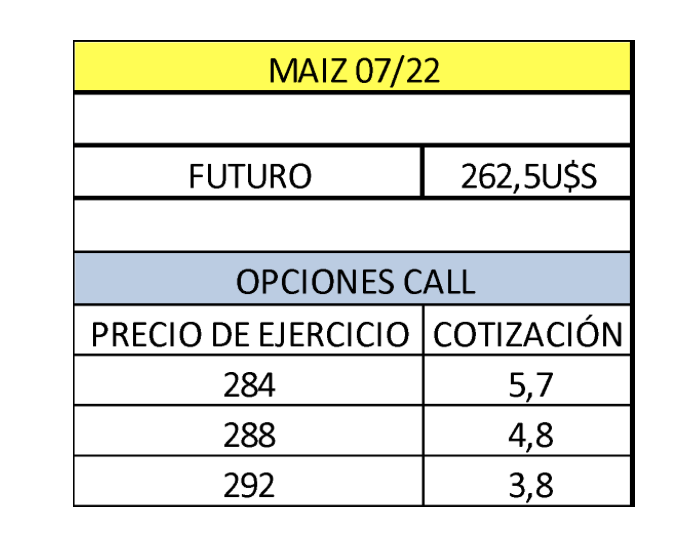

MAÍZ 07/22

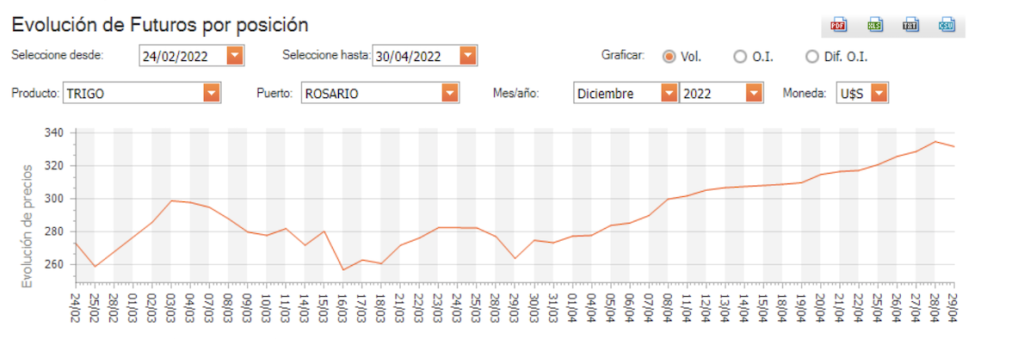

TRIGO 12/22

Desde el inicio de la invasión el día 24 de febrero el maíz en el mercado local matbarofex tuvo su techo más alto en valores de U$S 270. El trigo llegó a niveles máximos de U$S 335.5, concertado en el mercado durante la anterior semana.

Ante estos movimientos y la alta volatilidad que presenta el mercado, siempre es considerable tomar coberturas con opciones. Hoy día, y según el pantallazo que hemos estado viendo a lo largo del artículo, estamos en presencia de un bull market. Sin embargo hay que seguir de cerca la evolución de los factores que hemos estado mencionando.

Desde mi punto de vista operar la compra de opciones call en granos cubriendo ventas a subas en el mercado me parece lo más acertado en este contexto.

Lo único que genera dudas y que siempre transgrede el análisis es la posibilidad de una manipulación en los valores del trigo, ya sea por un aumento en las retenciones vigentes o por darle prioridad al mercardo interno.

Para ir cerrando, da la sensación, que más allá de cualquier resolución que pueda tener la invasión Rusa, el mercado granario va digiriendo la posibilidad que volver a una normalidad no va a ser algo sencillo. Visto y considerando este punto de vista, la realidad se traslada a los precios.

Los valores desorbitantes de los últimos 2 años como consecuencia de la pandemia, la guerra y el clima, no son para relajarse. Uno no puede pensar y quedarse únicamente con que los precios son históricos y tienen que tender a bajar. Si continúan sin resolverse ciertas cuestiones, si el impacto del cambio climático se agrava cada vez más y los países no tienen paz, los valores de los productos agrícolas pueden seguir por este sendero alcista.

Por Emiliano Piccardo – Derivados Agrícolas – Intagro