Por Hernán Fernández Martínez | Analista de Mercados y Docente de AgroEducación

Es esencial entender que se empiezan a acercar las cifras del mercado de exportación de trigo a lo que describió el Ministerio de Agricultura como los nuevos Volúmenes de Equilibrio.

Muy buenos días, se va una semana y un mes y un año más de nuestra historia y acá estamos, describiendo el presente, con el objeto de sugerir decisiones a empresarios agrícolas, un presente que tiene un creciente “olor a naftalina”. Hoy es nuestra columna semanal número 105, columnas que comenzamos a escribir allá por julio de 2017 y pasan los años, pasan las campañas, pasan los nombres de las autoridades nacionales y el escenario que se nos plantea a nivel local nos empuja recurrentemente a hablar de lo mismo.

Nuestro presente tiene siempre “Todo el Pasado por Delante” como decía el gran Jorge Luis Borges. Ojalá algún día nos encontremos explicando programas de agregado de valor en el interior productivo con exenciones impositivas ofrecidas para proyectos de largos plazos que permitan instalar industrias que procesen materias primas en origen, que transformen maíz en carnes, Trigo en harina o galletitas, o granos en biocombustibles.

Todo esto con el objeto de que la actividad económica real haga despegar el empleo en nuestras localidades del interior profundo. En nuestras más de dos décadas recorriendo en interior productivo es una constante observar que cuando al campo le va bien los pueblos florecen. El almacén de ramos generales, la ferretería, el corralón, el vendedor de maquinaria agrícola, los hoteles y hasta la gastronomía desbordan de trabajo cuando aquello sucede.

Pero acá estamos y como no podemos vivir del pasado porque los recuerdos no pagan vencimientos vamos a lo nuestro, en esta, nuestra última columna del 2021.

Hemos vivido una semana previa a la navidad con noticias que, como suele suceder en la vida, generaron sensaciones contradictorias y expectativas divergentes.

LA BUENA PARA LOS PRECIOS EN CHICAGO

Llevamos dos semanas con entrada de dinero al grano de Soja y al Maíz en el gran mercado de futuros de Estados Unidos, esto son compras de los Fondos Especulativos, que nunca sabemos cuánto durarán en la cancha, pero esto es lo que ha sucedido nos ha dado una mano en términos de cotizaciones.

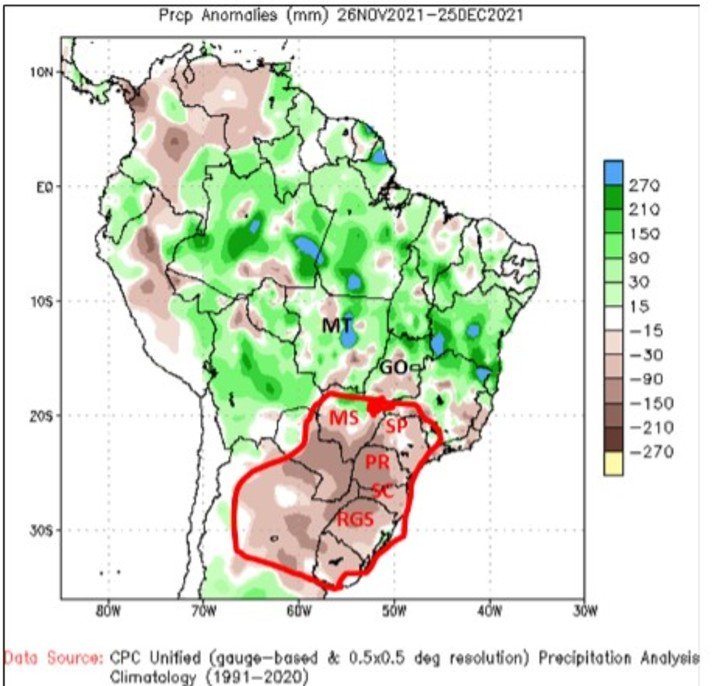

Muy probablemente esto tenga que ver con lo que está sucediendo en Sudamérica, particularmente en el centro Sur de Brasil y el Paraguay Agrícola, hablamos de una singular escasez de lluvias que comienza a complicar el estado de los cultivos por aquellas latitudes, cultivos que se acercan al llenado de granos. Este es un hecho que preocupa particularmente sobre el poroto de soja, cultivo sobre el cual Brasil constituye en primer productor y exportador del planeta y las regiones comprometidas constituyeron la campaña pasada el 43% de su producción total.

A propósito de esto veamos a continuación el mapa que describe la anomalía de lluvias en el Sur de Brasil y Paraguay, para el período 26/11 al 25/12 en el presente año, en comparación con el período 1991-2020.

Conclusión: En los estados de Mato Groso Do Sul, Paraná, Santa Catarina y Rio Grande Do Sul, en el Este de Paraguay, Uruguay y el Norte Argentino se observan precipitaciones de entre 90 y 210 milímetros por debajo de lo normal para el período bajo análisis.

Esto se da en simultáneo con los cultivos brasileños y paraguayos acercándose a los períodos críticos de definición de rendimientos. Por este motivo es que el mercado mundial está prestando especialísima atención a los pronósticos de lluvias y los precios se encuentran operando con altísima volatilidad en función de las diversas percepciones que esto genera. En resumen, durante la última semana se observaron subas en el mercado de Chicago que se replicaron en el nuestro. U$D 17/tn subió la cotización del poroto de soja, y U$D 5,10/tn el maíz, mientras que en nuestro país las subas fueron de U$D 6,00/tonelada en Soja disponible, U$D 11/tn en la soja posición mayo 22, U$D 9,00/tonelada el maíz disponible, U$D8,10/tonelada el Maíz abril 22 y U$D 4,50/tonelada el maíz julio 22.

LA MALA Y UN ALERTA PARA EL MERCADO DE TRIGO EN ARGENTINA

Nada nuevo ha sucedido que sirviera para titulares de diarios, aunque no por eso menos importante; es esencial entender que se empiezan a acercar las cifras del mercado de exportación de trigo a lo que describió el Ministerio de Agroindustria como los nuevos “Volúmenes de Equilibrio”, flamante eufemismo argentino de 2021 para darle nombre a las viejas pero renovadas “Cuotas de Exportación”.

No podemos olvidar que el pasado 17 de diciembre el Subsecretario de Mercados Agropecuarios, mediante la Circular n°6/2021, explicitó en 12,50 millones de toneladas el volumen máximo exportable de trigo 21-22. Pues bien, durante la semana pasada observamos que las Declaraciones Juradas de Ventas al Exterior de ese trigo ascendieron a 11,337 millones de toneladas, mientras que las Compras de la Exportación suman al 15/12, 11,705 millones de toneladas.

Con esto queremos dejar claro que nos acercamos rápidamente al valor máximo exportable, al menos detallado hasta el momento. Y, de no modificarse esa cuota, es probable que el productor local se encuentre, cuando se alcance el máximo vendible al exterior, sin demanda para su producción, particularmente si no tiene calidad molinera.

YENDO A LA GESTIÓN

Volviendo a Borges, y siendo que tenemos todo el pasado por delante, recordemos lo que sucedió con nuestro ex secretario Moreno allá por 2011, 2012 y 2013 y no dejemos de capturar los excelentes precios aún vigentes sobre posiciones largas de trigo, es decir marzo 22 o Julio 22, asegurándonos de esta manera que el agua no se nos escurra entre los dedos y utilizando esas posiciones para cubrir los rojos del Flujo de Fondos de las empresas. En el caso del Maíz aún tenemos un trecho por caminar conectados con el mundo; mientras que en Soja siempre lo estaremos.

¡¡Manos a la obra y Feliz 2022!!

Fuente: La Capital