Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP

El girasol, luego de haber sufrido fuertes recortes de área de siembra en Argentina y el mundo, ha recuperado protagonismo las últimas tres campañas, por diversos motivos, entre los que se encuentran aspectos climáticos, geopolíticos y económicos. Argentina sigue de cerca la evolución de esta oleaginosa, lista para dar oportunidad a lotes y ambientes apropiados, a fin de diversificar la producción con fines agronómicos y comerciales.

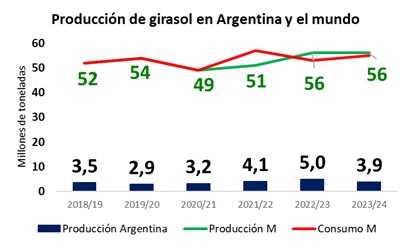

Con una superficie de siembra en torno a 2 millones de hectáreas, entre 1,5 y 2,5 millones de hectáreas la última década, nuestro país tiene al girasol en el tercer puesto de ocupación de superficie de cultivos de verano, después de soja y maíz, y aporta al mundo entre 3 y 5 millones de toneladas, que representa 7% a 9% de la producción mundial. En el gráfico se observa el posicionamiento de Argentina en la producción mundial, así como la evolución del consumo mundial de las últimas campañas, que ha sido mayor o igual a la producción en 4 de las últimas 6 campañas.

Dado que más del 70% de la producción mundial de girasol ocurre entre la Unión Europea, Rusia y Ucrania, importa saber que se proyectan menores rendimientos de parte del Hemisferio Norte, por condiciones de alta humedad y sequía en zonas productivas de Rusia y Ucrania. El USDA proyecta un recorte de 200.000 toneladas de girasol para las exportaciones rusas, lo que representa casi 5% menos de exportaciones de girasol para ese país. El nivel de molienda de girasol 24/25 se espera en decrecimiento, principalmente para Rusia y Ucrania, que proyectan exportar 300.000 toneladas menos de harina de girasol. Lo mismo ocurre con el mercado exportador de aceites, decrece por reducirse el mercado exportador de aceite de girasol de Rusia y Ucrania.

El aceite de girasol sigue ocupando el 4° en el ranking de los aceites más consumidos del mundo, con una proyección de 20,5 millones de toneladas de consumo para la actual 23/24, 9,4% del volumen total de consumo de aceites en el mundo. El aceite de palma, soja y colza ocupan el 1°, 2° y 3° puesto de aceites más consumidos respectivamente.

ü Geopolítica y energéticos:

Mientras la producción de petróleo de parte de los países miembros de la OPEP sigue en aumento, llegan nuevas reglas de juego para el comercio internacional de biocombustibles de la Unión Europea, que impondrá aranceles antidumping de hasta 36,4% a las importaciones de biodiesel procedente de China. Imponer estos aranceles busca limitar las importaciones de biocombustible de aceite de cocina usado (UCO) de parte de China, debido a los bajos precios de estos biocombustibles, que empujaron a recortes del 50% del precio del bio dentro de la UE. Otro motivo se refiere a los problemas que trae la verificación y certificación del aceite proveniente de China, donde se ha denunciado que parte del aceite no es reciclado de cocina, sino de palma y otras oleaginosas entre las que se encuentra el girasol. Se busca entonces desmotivar a la compra de aceite usado de China sin verificar y/o sin certificar, a fin de proceder a regulaciones más estrictas dirigidas por la industria.

El precio internacional del petróleo se ha sostenido los últimos doce meses entre U$S 90 y 70/barril, para oscilar actualmente en U$S 75/barril el crudo de Texas y U$S 81/barril el Brent. En la medida que el petróleo no tenga condimentos al alza, y uno de los mayores importadores de biodiesel del mundo imponga restricciones a su mayor proveedor, es muy probable que se produzcan momentos de sobreoferta de aceites, con lo que todo el complejo oleaginoso se vería afectado a la baja.

El aceite crudo de palma ha fluctuado los últimos doce meses entre U$S 4.500 y 3.500/TN, para cotiza en torno a U$S 4.000/TN a julio 2024. Mientras el aceite de palma se sostiene en niveles medios de precio, se estima que podría disminuir la demanda del mismo, en caso que gran proporción del aceite usado de cocina que exportaba China para biodiesel, haya en realidad contenido gran proporción de este aceite, cuestionado por el impacto ambiental que genera la producción de esta oleaginosa.

Mientras el petróleo y el aceite de palma surcan precios medios para los últimos doce meses, el precio de la pepa de girasol en Ucrania, Francia y España ha descendido fuertemente el último año, aunque podría fortalecerse ante la quita del mercado de grandes suministros de aceites de China, al mismo tiempo suplantar parte de sus compras con otros orígenes como Sudamérica.

De modo que, por un lado, el sostén de precios promedio del petróleo y la palma, sumado a un mercado abastecido por oleaginosas en general, no muestra fuerza alcista en el plano internacional para el corto plazo, pero por otro, en la medida que China reduzca su protagonismo exportador con la Unión Europea, esta última podría elevar la demanda sobre Argentina, de biodiesel, de aceites y de oleaginosas en general.

ü Mercado local:

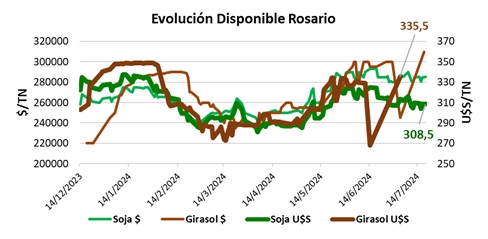

Enfocado principalmente en la exportación, gran porcentaje del girasol producido se va como pepa, aceite y tortas de harina de girasol. Se observa en el gráfico la evolución del disponible de soja y girasol según pizarra Rosario y Quequen, en PESOS y en Dólares por tonelada. Pocos momentos en los que el girasol le ganó a la soja, siendo las últimas fechas, momentos de diferenciación con la soja, que la supera en casi U$S 30/TN. Ambos mercados se acompañaron firmemente los últimos meses.

Fuente: Elaboración propia en base a datos de Pizarra de Rosario y Quequén.

Conclusiones: El mercado local de girasol se encuentra en suspenso, con precios que, si bien superan los de soja en el corto plazo, no terminan de despegarse de esta. A nivel internacional tiene condimentos alcistas, por menor producción y exportación de Rusia, aunque otros condimentos generan cierta incertidumbre respecto de su impacto al alza o a la baja en los precios locales, como el caso de la Unión Europea, con sus nuevas resoluciones en torno a biodiesel, sumado al petróleo que permanece en zona media de precios. Mercado muy complejo que Argentina mira, para destinar hectáreas en zonas con riesgo productivo para maíz, y lograr renta con volúmenes muy inferiores a los de soja. Para saber más detalles de manejo, gestión y mercados, los invitamos a sumarse al conversatorio de girasol que tendrá lugar el próximo martes 30 de julio, a las 8:30 hs, por el canal de youtube de INTA Oliveros. https://www.youtube.com/@INTAOliveros.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP