Por Emiliano Piccardo – Derivados Agrícolas INTAGRO

En base a las proyecciones para la campaña de trigo 21/22, la Bolsa de cereales de Rosario estima una producción de 20,7 Mtn.

El buen clima con lluvias lineales durante la última semana en el centro agrícola (Córdoba y Santa Fe) mejoran la condición hídrica del suelo. Por otro lado el Norte del país se encuentra más comprometido debido al clima seco que lo continúa hostigando.

Si de precios hablamos, hoy contamos con un mercado físico de granos cotizando el trigo en el mes de Diciembre en U$S 240 por tonelada.

En lo que a márgenes respecta no hay mucho para pensar, el único inconveniente y no menor, es el de como reinvertir los pesos ociosos sin perder poder adquisitivo.

Veamos la evolución de los precios del trigo en el mercado local (Matba-rofex) de los últimos 2 años:

En cuanto a lo estrictamente económico nos encontramos con un panorama complejo de emisión monetaria, restricciones varias, inflación, tipo de cambio atrasado, una economía manipulada para y por objetivos de tinte político; con este egoísmo que se repite en la historia, sálvese quien pueda.

Argentina es el cuarto país del mundo con más inflación según informe del Fondo Monetario Internacional sobre perspectivas económicas mundiales.

Endeudarse en pesos en territorio nacional es el negocio más rentable, no importa cuando leas esto.

Pasemos a otro tema y evitemos dolores de cabeza

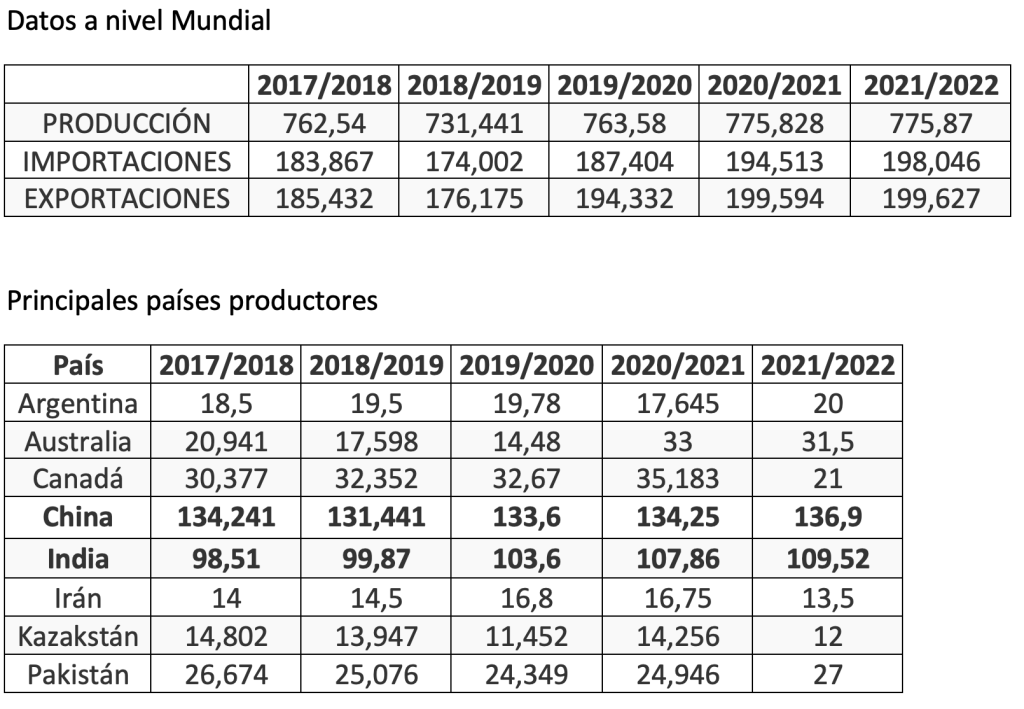

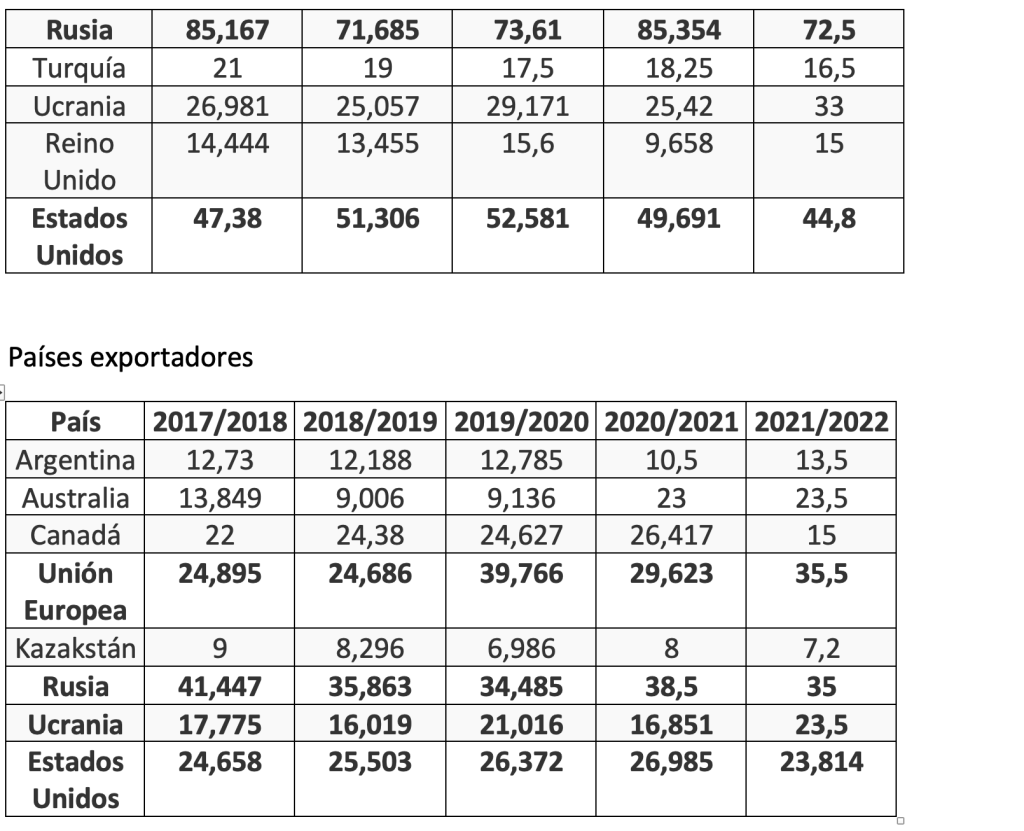

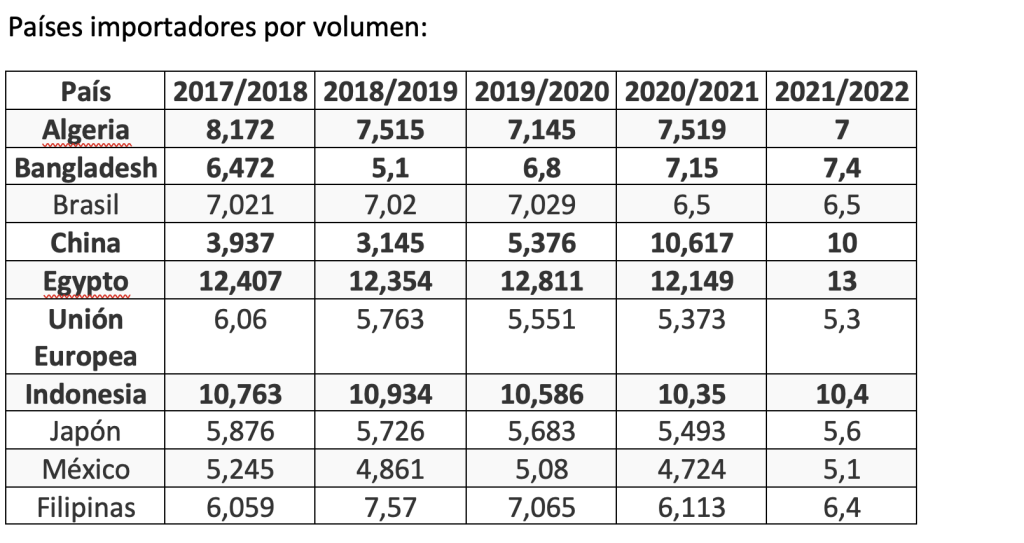

Repasemos información relevante de los protagonistas del cereal a nivel global y su evolución en números.

Por su parte el USDA siempre nos deja algunas perlitas en sus reportes:

STOCKS TRIMESTRALES

El USDA estimó existencias en EEUU por un total de 48,44 Mtn mientras que el mercado esperaba en promedio 50,40 Mtn. Para la misma fecha en el año 2020 las existencias fueron de 58,73 Mtn.

La producción de la campaña 21/22 se estimó en 44,79 Mtn, mientras que los privados esperaban 45,72 Mtn. En el mismo período de la campaña anterior el USDA estimó una existencia de 49,69 Mtn.

Bajas en la producción de Canadá en 2 Mtn, de 23 Mtn a 21 Mtn, entre los más significativos.

Las menores producciones a nivel internacional funcionan como principal sostén en los precios del trigo.

INFORME DE OFERTA Y DEMANDA MES DE OCTUBRE

Stocks finales mundiales en 15,79 Mtn frente a los 15,67 Mtn esperados por el mercado.

Stocks finales de los Estados Unidos en 277,18 Mtn contra 280,82 Mtn estimado por los privados.

Más allá de los datos que les pueda proporcionar en lo referido al mercado mundial del cereal, la realidad es que en nuestro país el precio de trigo se maneja a dedo y las decisiones a tomar son tan volátiles como su precio.

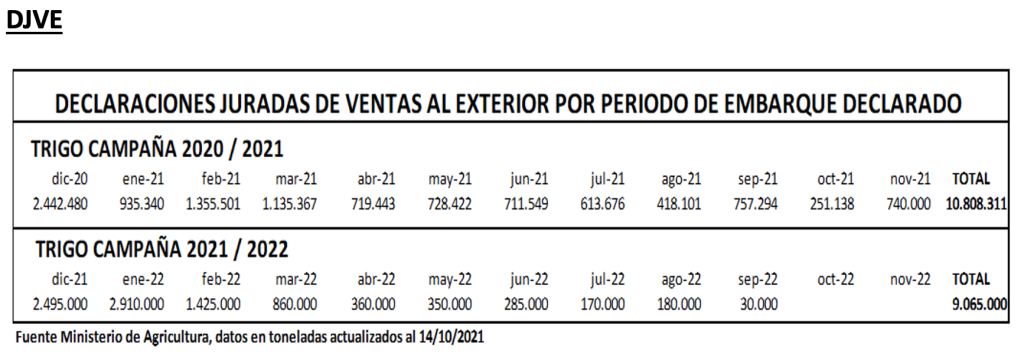

Mercado local

Atención con las DJVE de trigo campaña 21/22 en 9.065 Mtn.

Recordemos que para esta campaña se estiman 20,7 Mtn (BCR).

Retenciones y su evolución en el siglo XXI

2002 Inicialmente del 10% para su posterior aumento al 20%

2007 28%

2008 23%

2015 Eliminación total de los derechos de exportación

2018 12% o $ 4 por dólar vendido

2019 12%

Rumores de retenciones en aumento para el trigo del 12% al 15%?

Toma de decisiones

En cuanto a estrategias propiamente dichas me sigo inclinando por decisiones claras de venta Forward a precio o compras de puts para cobertura de valor.

Conclusiones que nos deja el trigo:

A seguir de cerca las DJVE para la campaña 21/22 y cualquier parecido con una nueva retención es pura coincidencia.

Si demoras la venta por un mercado alcista, no olvides nunca quienes te gobiernan.

Emiliano Piccardo – Derivados Agrícolas INTAGRO