Por Eduardo Lombardo – Director de Aipsa+

El viernes último, el Departamento de Agricultura de los Estados Unidos publicó el informe mensual y tal como lo esperaban los operadores en Chicago, no hubo sorpresas, no obstante, tanto soja (-0.26%) como trigo (-1.94%) cerraron a la baja mientras que el maíz (+0.23%) marcó una leve suba.

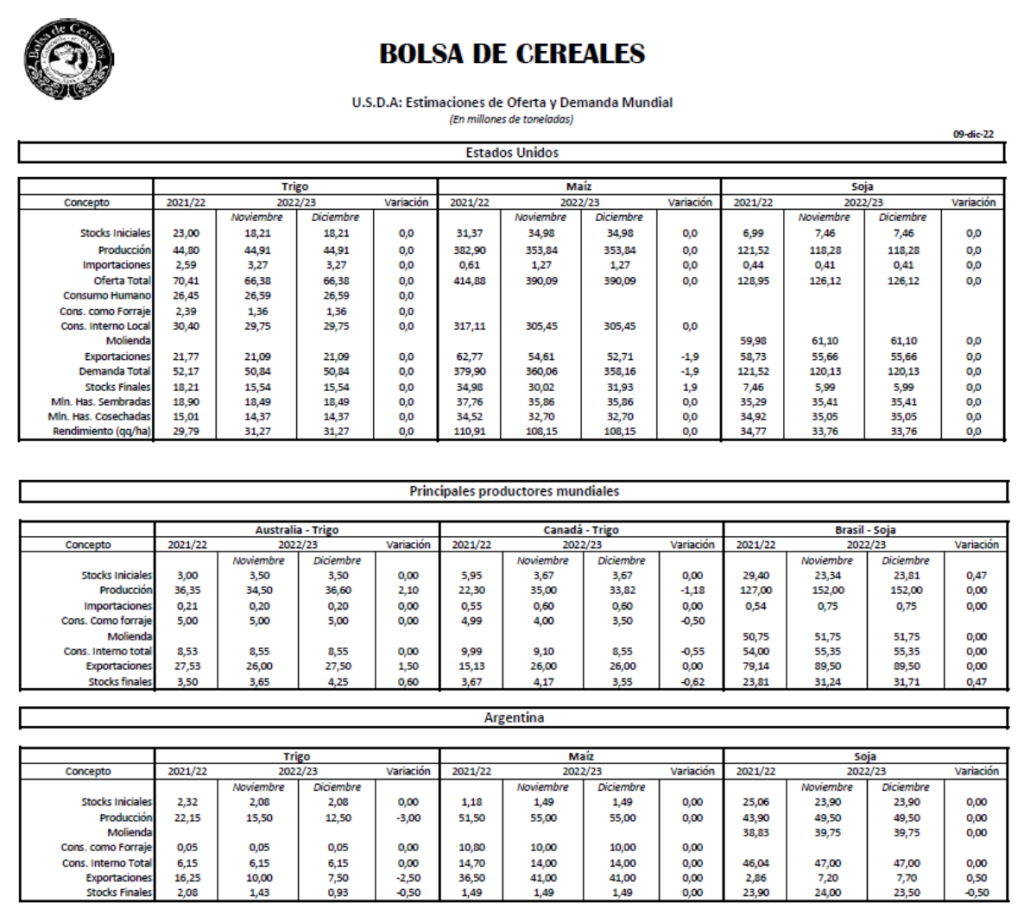

En Argentina, tampoco hubo sorpresas ya que los números del informe para Sudamérica no muestran variantes excepto para el trigo y seguramente por los efectos de La Niña y las heladas tardías.

Trigo, para Chicago los números no mostraron variaciones respecto al informe anterior, pero en el caso de Argentina y por lo comentado sobre la sequía y las heladas tardías se redujeron los números, tanto de la producción como de las exportaciones.

Maíz, en este caso el informe fue definitivamente neutro. Se puede ver claramente que los números reflejan pequeñas variaciones respecto al anterior, tanto en exportaciones y demanda total como en stock finales para Estados Unidos mientras que para Argentina los números son los mismos que en el de octubre/22.Soja para la oleaginosa, en el país del norte fue absolutamente neutro, no mostrando variación alguna. En Brasil solo una pequeña variación en los stocks iniciales y finales, y en Argentina, producto de un pequeño aumento en las exportaciones se muestran reducciones en los stocks finales.

¿Ahora bien, donde está centrada la atención de los operadores del mercado? Si bien el informe del USDA sigue siendo algo a tener en cuenta, en especial para los operadores de Chicago, hoy hay factores que tienen mucha más incidencia como la guerra Ucrania-Rusia o la bajante del caudal del río Mississippi, que complica el transporte de granos en el Golfo de México, o los niveles de inflación en Estados Unidos y en Europa o los precios del resto de las materias primas que hacen que las coberturas de los que quieren resguardar sus inversiones entren o salgan de los fondos comunes de inversión provocando importantes variaciones de precios, o en el caso Argentino, el dólar soja o cualquier otra resolución estatal de extrema influencia en las decisiones que se toman en el sector.

La Inflación en USA. El 13 de diciembre se conocerá en USA el IPC de noviembre. La preocupación surgió cuando se supo que la inflación mayorista no se redujo lo esperado respecto al mes anterior por lo que el fantasma de una posible recesión empieza a asomarse nuevamente. La última reunión en el 2022 de la FED será un día después, el 14/12.

Si bien el Acuerdo de Estambul para el tránsito de buques graneleros en el mar negro sigue siendo respetado por Rusia, las destrucciones de centrales eléctricas durante noviembre en Ucrania por bombardeos rusos, parece complicar seriamente la actividad.

El Río Misisipi, según informaciones oficiales, está en su registro más bajo desde el 2011, y se han visto obligados a realizar dragados de emergencia para permitir el paso de las barcazas.

El dólar soja 2, provocó liquidaciones en las primeras dos semanas que hacen prever que se podrán alcanzar las metas de reservas y cubrir el déficit primario previsto en el acuerdo con el FMI. Esto, claro, siempre que se mantenga la caída real del gasto público que se viene reflejando en los últimos meses. No obstante, la expectativa de ventas, comparada con las de setiembre (dólar soja 1) es significativamente menor.

Evidentemente los operadores intentamos enfocarnos en todas estas variables que de una u otra manera ejercen cierta influencia en los precios de los commodities agrícolas, pero obviamente resulta casi imposible prever las consecuencias de tantos aspectos relacionados. La conclusión para quienes tenemos el compromiso y la obligación de generar las mejores estrategias para nuestros clientes productores es la de, analizando toda la información, separar aquellos comentarios con alto grado de imprevisibilidad sobre sus consecuencias y valorar solo hechos concretos, en especial en años como el que nos toca comenzar a transitar, con pronósticos climáticos y situaciones macroeconómicas muy contraproducentes.

En resumen, para años difíciles como los que se avecinan es imprescindible conocer con la mayor exactitud posible los números (costos) que van a regular la actividad productiva y planificar todas las acciones necesarias para alcanzar el mejor rendimiento no solo en lo productivo sino también en lo comercial y en lo financiero.

En esa planificación la cobertura de precios, o dicho con otras palabras “asegurar” precios a través de las herramientas que nos ofrecen los mercados es lo que nos va a permitir acotar los riesgos que la actividad conlleva.

Esta es la clave del éxito, la planificación y la disminución del riesgo. Respecto a la gran cantidad de información y opiniones disponibles, tratar de “filtrar” todo aquello que nos lleve a especular sobre las consecuencias de lo que nos están informando, tomando posturas que quizás no sean las acertadas. La forma más segura de llevar adelante la actividad es justamente “asegurando” los precios de lo producido y dejando la especulación, a lo sumo para el margen de rentabilidad estimado.

En Aipsa+, desde el lugar que ocupamos en la cadena agrícola, potenciando los aspectos comerciales y financieros, solo sugerimos distintas estrategias, como la de vender durante la vigencia del dólar soja a precio y tipo de cambio especial, o vender a precios cercanos a los usd500 (o algo más) y diferir la pesificación, y muchas otras; pero sabiendo que de acuerdo con la situación que atraviesa cada productor le servirá una u otra estrategia, no a todos les calza el mismo zapato. Nuestra función es la de conocer esas situaciones por las que cada productor atraviesa y actuar en consecuencia, descubriendo en forma conjunta con nuestro cliente productor y nuestros profesionales analistas de los mercados granarios y de capitales, cuál es esa estrategia que más se adapta a sus necesidades.

Por Eduardo Lombardo – Director de Aipsa+