Marianela de Emilio | Ingeniera Agrónoma

El mercado de granos se ve atravesado por la puesta en marcha de aranceles desde Estados Unidos, así como las replicas de dicha política sobre la oferta y demanda de materias primas en el mundo. En medio de tantas turbulencias, direccionar las miradas a la gestión de ventas y costos representa una brújula que permite ver oportunidades y tomar decisiones por encima de la crisis global reinante.

Ø Evolución de precios locales de granos e insumos

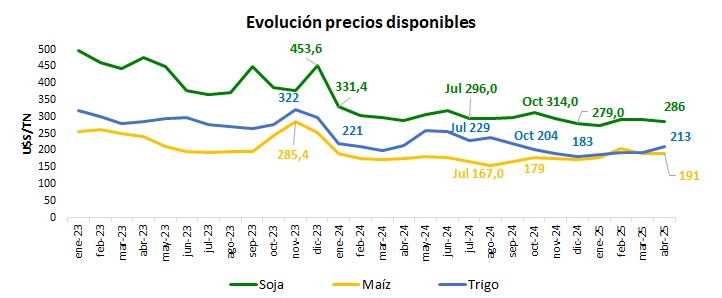

En el gráfico se observa la evolución de precios disponibles en puertos de Rosario, desde 2023 hasta hoy. Las variaciones de precios durante 2024 y lo que va de 2025 muestran un mercado lateral bajista para soja y lateral para maíz y trigo. La fluctuación de precios promedio del disponible de soja 2024 y 2025 resulta entre U$S 330 y 270/TN, con un disponible actual en torno a U$S 285-290/TN, es decir de la media hacia abajo. El rango de precios del disponible de maíz desde el 2024 hasta ahora fue de promedios mínimos de U$S 167 a 207/TN, cotizando el disponible actual a U$S 200/TN, más cerca de los máximos de los últimos 15 meses. El trigo, con promedios máximos de U$S 260/TN en mayo 2024, llegó a mínimos de U$S 183/TN en diciembre 2024, cotizando actualmente en torno a U$S 215-218/TN.

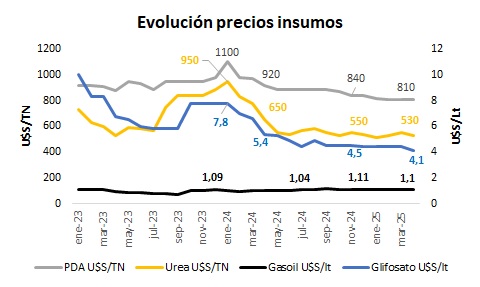

La evolución de precios de insumos agrícolas, poniendo en representación los dos fertilizantes más usados, urea y fosfato diamonico, el herbicida más frecuente, glifosato, y el insumo clave de la producción y el transporte de granos, el gasoil, puede verse en el siguiente gráfico, al igual que el anterior, desde 2023 hasta la actualidad. Se observan picos de precios para los fertilizantes en enero 2024, producto de la coyuntura local en medio de un cambio de gobierno, para luego evolucionar a la baja los meses siguientes, tocando mínimos de U$S 510/TN la urea en enero 2025 y U$S 810/TN el fosfato diamonico desde febrero 2025 hasta hoy. El glifosato, que llegó a máximos de U$S 10/litro en enero 2023 y U$S 7,8/litro en enero 2024, evolucionó a la baja hasta los mínimos de los últimos 27 meses, en la actualidad, con precios de U$S 4,1/litro. El gasoil, por último, con variaciones desde mínimos promedio de U$S 0,73/litro en septiembre 2023, se encuentra actualmente en máximos que se han repetido los últimos dos años, en torno a U$S 1,1/litro.

Ø Relación insumo/producto:

Los precios sirven para comprender el valor de un bien y traducir el precio en poder adquisitivo muestra con claridad la oportunidad de sumar valor a la producción. Es por lo que, en medio de un panorama tan complejo, con la cosecha de soja y maíz avanzando en sus primeras etapas, vale la pena destacar la evolución del poder adquisitivo de insumos claves para la producción.

En el cuadro se observa, según el precio promedio disponible mensual de granos e insumos, el volumen de soja, maíz y trigo que representa la compra de una tonelada de urea, una tonelada de fosfato diamonico, 100 litros de glifosato y 1.000 litros de gasoil, así también cuantas toneladas de maíz representa una bolsa de semilla de maíz.

La relación insumo/producto que permite más ventaja en todos los casos es con maíz, logrando el mayor poder adquisitivo de la tonelada de maíz, o, mejor dicho, vender menor volumen de maíz para obtener la misma cantidad de producto. En cuanto a soja, se ha sostenido la capacidad de compra de urea, lo que indica que han bajado de precio ambos productos, con leve desventaja desde noviembre 2024 hasta ahora, el poder adquisitivo de fosfato diamonico, a diferencia de la urea, ha aumentado respecto a la mayor parte del 2024, debido a las sostenidas bajas de este fertilizante, que superaron a las bajas de la soja, lo mismo ocurre con glifosato, que presenta la mejor relación insumo/producto de los últimos 12 meses. El poder adquisitivo del trigo se encuentra para casi todos los insumos analizados, en lugares intermedios entre los máximos y mínimos de los últimos 12 meses, a excepción del glifosato que muestra tan buena relación insumo/producto como la de julio del 2024.

Este análisis debe dar lugar a tomar decisiones comerciales y de compras para la 25/26, dado que el riesgo de bajas del precio de los granos por cosechas exitosas, como de subas de insumos por conflictos comerciales, son tan fuertes como la oportunidad de subas de granos por conflictos comerciales y bajas de insumos por bajas del petróleo, para marcar grandes aspectos que en el corto plazo podrían cambiar la dirección de precios de granos e insumos.

Conclusiones: Aún resta 13% del maíz y 27% de la soja 23/24, así como 44% del trigo 24/25 por preciar, mientras la cosecha de maíz 24/25 avanza sobre más del 20% de la superficie, y soja de primera sobre los primeros lotes, interrumpida la misma por las lluvias recientes. El panorama global plantea alta incertidumbre y riesgos mientras la relación insumo/producto se muestra ventajosa, por lo que liquidar granos y canjear por insumos para la 25/26, priorizando maíz, en segundo lugar, soja y por último trigo podría ser una medida que acote riesgo precios y asegure rentabilidad.

Los mercados y volumen de información pueden generar confusión en el corto plazo, y es cuando volver a la libreta y a las cuentas tranquera adentro es recomendable, para no ser espectadores del mundo sino decisores de lo propio.

Marianela de Emilio | Ingeniera Agrónoma

↓ CURSO DE POSTGRADO EN AGRONEGOCIOS 2025 ↓