Por Marianela De Emilio I INTA Las Rosas / Docente AgroEducación

Que pasa y que pasará con los precios de los granos, de los insumos, específicamente los fertilizantes y el glifosato, insumos claves para la producción agrícola, es una de las preguntas que más nos hacemos por estos días, y los más proactivos, desde hace unos meses (http://www.salvadordistefano.com.ar/contentFront/me-gusta-el-campo-6/precios-saldos-y-brecha-cambiaria-6079.html?skin=info_agro¤tPage=1¤tActionPager=4&orderBy=&orderMode=DESC&force_publish=). Hay tensión lateral bajista para los granos en el corto plazo, y alcista en el mediano, mientras las noticias globales apuntan a un sostén de precios altos en los insumos, y las locales a un tipo de cambio que enrarece el escenario de compras y ventas. En este contexto, la planificación comercial de cada agro empresa, mostrará los aciertos y desaciertos, en el resultado de la gestión 21/22.

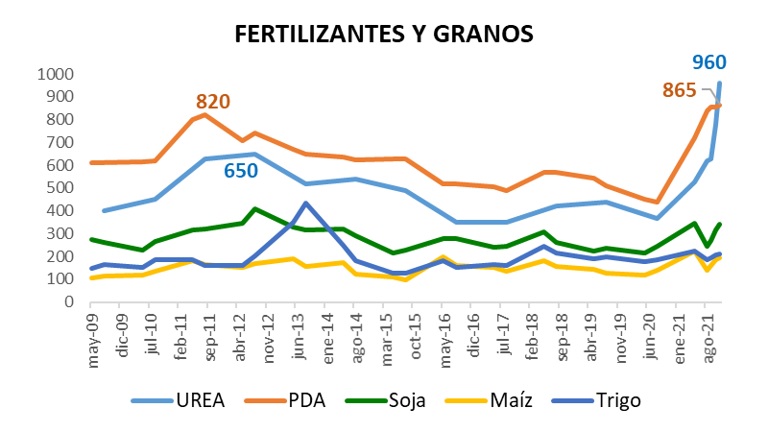

Repasemos la evolución de precios de trigo, soja y maíz, en Dólares por tonelada, según disponible en pizarra de Rosario, y los precios de urea y fosfato di amónico, en Dólares por toneladas, según registros de precios locales de la revista márgenes agropecuarios.

Se toma una línea de tiempo desde 2009 hasta ahora, noviembre 2021, y, en ese período, los máximos precios de fertilizantes, después de 2011-2012, se observan en los últimos dos meses. En cuanto a los precios de los granos, vemos un desfasaje en las subas de soja y trigo en los años 2012-2013, mientras maíz no muestra subas en el mercado local. A nivel internacional, se han visto precios máximos de estos dos fertilizantes en 2011-2012 y 2021, previo a esto, solo superados en 2008, con subas que se prolongaron por seis meses, para luego bajar abruptamente hacia finales de ese año.

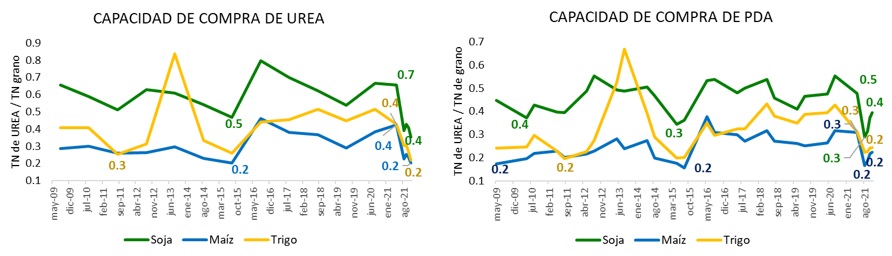

Vincular los precios de granos e insumos, nos permite ver la relación insumo/producto, o, lo que es lo mismo, la capacidad de compra de cada tonelada de grano, de insumos, lo invierte la relación a producto/insumo. En los siguientes gráficos, vemos la evolución de la capacidad de compra de los tres granos, para urea y fosfato di amónico (PDA), desde 2009 hasta ahora. Vemos entonces que maíz atravesó relaciones mínimas de poder de compra de 0,2 toneladas de urea y fosfato di amónico en 2009, 2015 y noviembre 2021, ocurre algo similar en soja, y solo trigo muestra niveles mínimos de capacidad de compra de urea, respecto a lo ocurrido los últimos doce años.

Sin embargo, la diferencia de este año, respecto a los anteriores, es el salto de precios en los insumos, en un período tan corto de tiempo, con variaciones de precios en los granos no proporcionales a la de los insumos. Esto hizo que la capacidad de compra se redujera de mayo a noviembre, para los dos insumos, con los tres granos.

Así, por ejemplo, en mayo 2021 con una tonelada de soja podíamos comprar 0,7 toneladas de urea o 0,5 toneladas de fosfato di amónico, mientras al precio actual de la soja disponible y fertilizantes, hoy podríamos comprar 0,4 toneladas de urea y 0,4 toneladas de fosfato di amónico. Lo mismo con maíz y trigo, como se observa en los gráficos.

Esto considera la venta de granos y compra de insumos al mismo tipo de cambio, es decir que, la relación de compra sería inferior, si consideramos pérdida de poder de compra por liquidar mercadería y comprar insumos posteriormente, por ejemplo.

A la frase “con el diario del lunes cualquiera es vivo”, debiéramos sumarle, “con planificación de ventas y compras cualquier gestión mejora”, dado que, los precios de los granos tuvieron muy buenos momentos este año, en el primer semestre, lo que podrá valorarse solo a través de una planificación comercial, atravesada por precios y rentas objetivo, no en función de lo que haga el mercado, sino de rangos de precios preestablecidos, que aportan márgenes que activan la venta de granos. A la frase “si liquido no sé qué hacer con los PESOS”, debiéramos agregarle, “si planifico ventas y compras, puedo asignar liquidaciones con pertinencia”.

Conclusiones: Se respondió a una de las preguntas que inició este informe, que pasa con los precios de granos e insumos, y no se respondió la otra, que pasara. La diferencia entre especular y planificar, es que, especular nos lleva a esperar un resultado, atado a incertidumbre, por ejemplo, esperar una suba de precios en los granos y/o una baja de precios en los insumos, mientras planificar, tal vez resultó en el cierre de precios de insumos en un momento en que estaban a la vista los buenos precios de los granos, en función del precio de los insumos. Posiblemente las noticias alcistas de insumos ya están tomadas, y a partir de ahora, ocurran correcciones o sostén de precios, pero son solo especulaciones, que podrían afianzarse si el petróleo retoma un camino de más producción, con menores precios, o no, si Rusia anunciara recortes en la cuota de exportaciones de fertilizantes nitrogenados. Cada decisor decide si prefiere apostar a la especulación, o analizar sus resultados y fortalecer la planificación, elevando su nivel de gestión.