Realmente la historia se repite? Reflexiones sobre la guerra comercial 2.0

Fernando Vuelta | Director de Comercializacion de Agroeducación

La pasada semana ha sido tan corta como turbulenta y los titulares de los diarios de todos los días parecen anunciar la obviedad de que tampoco será la última.

Desde la asunción de Donald Trump a la presidencia de Estados Unidos los mercados se han convertido en una coctelera de expectativas y especulaciones donde se torna cada vez más difícil acercarse a un pronóstico medianamente acertado del comportamiento de los precios.

El flamante Presidente americano no tiene la impronta, el estilo ni el modo de accionar de un político tradicional. Se define orgullosamente como un exitoso hombre de negocios y como tal, utiliza su manual de negociación del sector privado pero al mando de la mayor potencia bélica y económica del planeta.

Comienza poniendo una punta agresiva, aprovecha su posición dominante, hace ceder para luego otorgar concesiones y por sobre todas las cosas, como un gran jugador de ajedrez, está dispuesto a hacer sacrificios en pos de sus objetivos.

No pretendo hacer un análisis político en esta columna ya que no es mi materia de estudio, sin embargo trabajando en un mercado de complejo funcionamiento y que opera expectativas todos los días, se hace imperativo analizar cómo se comporta quien es capaz de modificarlas a su antojo con solo sus pulgares y una cuenta de X.

Las idas y venidas, marcha adelante y marcha atrás no hacen más que agregar ruido de fondo a este carnaval mundial y no permite apreciar la música.

Ocurre que en el afán de querer predecir movimientos o comportamientos de precios en una situación como la actual es fácil caer en la tentación de hacer comparaciones con la primera versión del conflicto que allá por el 2018 provocó una larga disputa comercial.

Seguir por ese camino nos llevaría a cometer groseros errores de diagnóstico por varios motivos, pero fundamentalmente por dos.

1- Nuevos actores se han sumado a la novela y la trama se complica.

La primera disputa estuvo centrada fundamentalmente en China para ejercer presión por competencia desleal, patentes, seguridad nacional, y otros temas

En nuestro microclima el producto afectado número uno fue la soja, con USA en aquel momento como proveedor principal y posición dominante ante un comprador que necesitaba imperiosamente abastecerse.

En esta segunda versión le pelea es multilateral subiendo al ring ni más ni menos a sus socios del T- MEC, (tratado de libre comercio) México y Canadá.

Esto implica que en esta oportunidad el maíz no es solo un espectador que copia por relación de precios o competencia de área a la soja como en 2018 sino que está directamente involucrado.

Usar a sus vecinos como blanco afecta directamente al corazón de la matriz de oferta y demanda ya que México es el principal cliente comprador de maíz y Canadá el principal de Etanol, dos caras de la misma moneda.

Los fondos especulativos netamente muy comprados en el mercado reaccionan agresivamente, y no es para menos. Un mercado dispuesto a comprar área por una situación de escasez relativa es destruido por un potencial cambio de reglas de juego.

2- Posición dominante??? Es para ponerlo en duda.

Si bien sería necio minimizar la importancia de USA como proveedor de soja a China, hoy el escenario estructural de oferta y demanda es radicalmente diferente a lo que fue en aquellos años de pre pandemia.

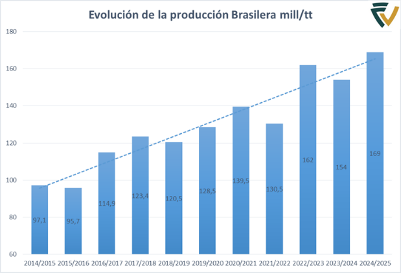

La evolución de la productividad de Brasil es a la oferta lo que fue a la demanda la entrada de China en el mercado importador luego de su ingreso a la OMC en el 2001 y que revolucionó el comercio mundial.

En las campañas 17/18 y 18/19 nuestros vecinos produjeron 123 y 120 millones de toneladas respectivamente cuando en este momento está ingresando una zafra que se espera superior a los 170 millones.

Es un kiosco abierto a contra temporada que se hizo muy grande y por lo tanto competidor de igual a igual.

Sería esperable que con las medidas Chinas de contraataque se abarate el precio en CBOT y suban las primas de Sudamérica pero… Con que agresividad ??? La misma de antaño ??

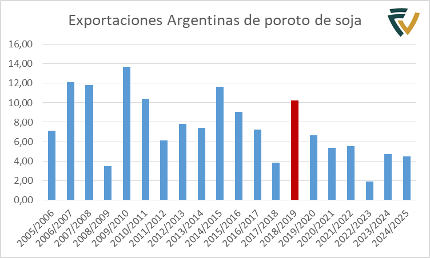

En aquel momento la apreciación fue muy importante y los precios de originación lograron competir de igual a igual con la demanda de las industrias locales. Luego de la seca 17/18 ya en 18/19 nuestro programa de exportación creció hasta 10,5 millones de toneladas después de haber caído durante 3 años consecutivos. Nunca volvimos a tener un programa de esa magnitud hasta la fecha.

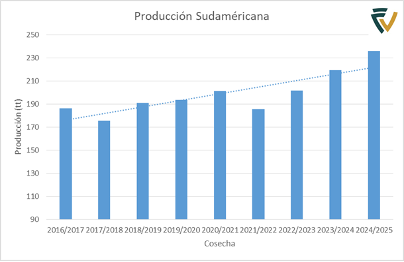

Cabe destacar además que Sudamérica en conjunto aporta unas 60 millones de toneladas adicionales que en aquel entonces, trazar paralelismos sería un grave error de diagnóstico.

Cuando abunda la incertidumbre lo más sensato es comprar realidades.

Esta comedia de enredos con poca gracia está destinada a afectar los niveles de volatilidad promedio de nuestros mercados hasta niveles impensados y con altísima dificultad para pronosticar precios.

A pesar de esta lectura de realidad, en el corto plazo estamos teniendo un beneficio inesperado por estas latitudes que desconocemos cuánto durará.

Por un lado Brasil se encuentra cosechando a una velocidad inusitada luego de los atrasos registrados por lluvias sobre todo en Mato Groso. Muestra atasques para arribar a las terminales y para descargar, amén de buques anclados más de la cuenta devengando multas por estadías. Esto sumado a algún puerto inactivo, está generando un salto en las primas FOB por coberturas cortas aun teniendo semejante volumen de zafra.

Por el otro esta situación presiona las primas locales y abre márgenes para que se generen negocios FAS a precios inimaginados haces meses ayudados además por la baja de Dex y un dólar blend como componente de precio que sigue influyendo positivamente.

Las ventas locales aún están atrasadas, los lotes tempranos se empiezan a poner amarillos y ya se asoman negocios con premio por descarga corta en soja. Los compradores huelen que se acerca la cosecha con una base muy cara contra USA teniendo en cuenta el importante volumen que debe ser vendido para cancelar obligaciones.

Nunca es prudente tomar riesgos excesivos, más aun cuando los márgenes son acotados, los volúmenes no serán récord y el dinero es muy caro. Llegar al momento límite sin atar márgenes es como ir en un camino de cornisa apretando el pedal al máximo, algo peligroso e innecesario.

La niebla caprichosa generada por Trump y los tópicos de coyuntura no dejan distinguir claramente el horizonte y confunden nuestra visión mientras avanzamos, sin embargo les aseguro que las curvas se encuentran en el mismo lugar.

Fernando Vuelta | Director de Comercializacion de Agroeducación

↓ CURSO DE POSTGRADO EN AGRONEGOCIOS 2025 ↓