Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP

El trigo argentino 24/25, con el mayor porcentaje de la superficie entre encañazón y espigazón, atraviesa déficit hídrico y stress térmico, poniendo en riesgo la cosecha 24/25. La demanda del mercado exportador no muestra fortaleza mientras los precios internacionales siguen mostrando incertidumbre.

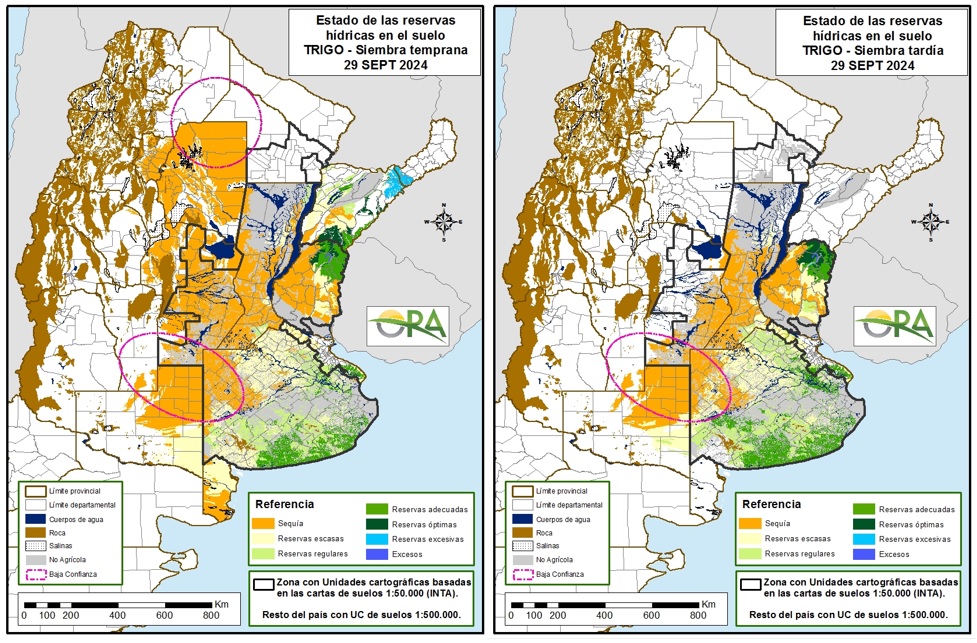

En los mapas se observa el estado de reservas hídricas en el suelo al 29 de septiembre pasado, para trigos de siembra temprana y tardía. Solo 31% de la superficie triguera se encuentra con reservas de humedad adecuadas, mientras el 69% restante muestra reservas desde escasas a diferentes grados de sequía. Esta condición, con la mayor proporción de trigo atravesando el período crítico, que abarca desde 20 días previos a 10 días posteriores a la floración, causa especial perjuicio a los rendimientos potenciales.

Según la Bolsa de Cereales de Buenos Aires, 32% del trigo se encuentra en condición de regular a mala, por encima del 27% en esta condición el año pasado, con niveles de sequía solo en 39% de la superficie. La Bolsa de Cereales de Rosario reporta que 64% del suelo en zona núcleo comenzó a registrar sequía, lo que, con las altas temperaturas de inicio de esta semana y fuertes vientos, perjudica el estado del trigo, dos tercios ya en floración. Considerando rendimientos promedio en torno a 28-30 qq/ha en años con déficit hídrico, la cosecha potencial de 6,3 millones de hectáreas podría oscilar entre 17 y 19 millones de toneladas, pudiendo complicarse más con cada retraso de lluvias que atraviese las regiones productivas. Los peores rendimientos de los últimos 20 años se registraron en las campañas 08/09 y 22/23, con 21 y 23 qq/ha respectivamente, y por ahora no hay alarmas de una cosecha que se acerque a esos valores, aunque habrá que seguir de cerca la evolución del trigo las próximas dos semanas.

El saldo de trigo 23/24 sin comercializar hasta ahora es de 2,4 millones de toneladas, a menos de dos meses de la cosecha 24/25. Se estima un stock final de trigo en torno a 1 millón de toneladas considerando el ritmo de ventas actual.

Pasando a la comercialización de la 24/25, se han comercializado en forma anticipada hasta ahora 3,1 millones de toneladas, de las que solo 52.000 compro la industria y el resto la exportación. Se observa que no hay a la fecha Declaraciones Juradas de Venta al Exterior (DJVE) para el trigo 24/25, a diferencia de años anteriores a estas fechas, entre 3 y 5 millones de toneladas. El punto de inflexión de este ritmo de compromisos de embarques anticipados a la cosecha fue la campaña 22/23, en la que se registraron cerca de 9 millones de toneladas de DJVE a finales de agosto 2023, que no pudieron cumplirse en tiempo y forma por la sequía de esa cosecha, que aporto apenas 12,4 millones de toneladas. Fue la cosecha 23/24 la que tuvo que saldar los compromisos adeudados de aquella campaña, con casi 6 millones de toneladas, a las que se sumaron solo 2 millones de toneladas con nuevos compromisos de este año. El traspié productivo, los incumplimientos de embarques y la oferta robusta de los principales exportadores mundiales de trigo, dejan a Argentina poco demandada para la nueva 24/25.

Analizando la demanda de trigo argentino, la exportación representa en general entre 60% y 70%, con Brasil como un destino que concentra más del 40% del volumen exportado. Las compras de Brasil las últimas campañas han acumulado entre 4 y 5 millones de toneladas, lo no se espera que disminuya en la 24/25, dadas las complicaciones que muestra más del 90% de la superficie triguera en Brasil, por exceso de humedad en suelos, lo que espera afecte tanto a la cantidad como a la calidad de la cosecha, dejando gran parte del trigo de ese país con destino a forrajero, teniendo que fortalecer compras de trigo pan. Es importante destacar que Brasil, hasta hace algunos años cliente exclusivo de Argentina, viene sumando compras de otros orígenes como Estados Unidos y Rusia, que, aunque en muy inferior volumen a lo importado desde Argentina, no deja de representar un canal abierto desde otros proveedores, cuya competitividad será determinada por los precios de exportación.

Si se proyecta para la 24/25 un año normal de consumo doméstico, que ronda 7 millones de toneladas, un consumo casi asegurado de parte de Brasil en torno a 5 millones de toneladas dependerá del mercado global de trigo la exportación, hasta ahora no registrada, a otros destinos, quedando 5 millones de toneladas disponibles para tal fin, según el resultado de la cosecha esperada desde fines de noviembre 2024.

Los precios internacionales hasta ahora muestran al trigo argentino ofertado a un FOB de U$S 246/TN, mientras el trigo en Golfo de México se encuentra a U$S 268/TN, mientras la zona del Mar Negro, principal competidor global de trigo presenta precios en caída por debajo de U$S 220/TN. Los precios podrían entonarse a la suba ante los conflictos bélicos crecientes en Medio Oriente, lo que puede aparecer como Cisne Negro que favorezca a las materias primas.

Considerando la actual oferta de precios internacionales, es muy difícil lograr ofertas locales que superen U$S 220/TN, por lo que los actuales U$S 219,5/TN se ven como óptimos en el corto plazo, sin tracción por compras internacionales, aunque con amenaza productiva local, Brasil con potencial demanda creciente y situación geopolítica tensa en el mundo, que podría dejar al mercado local de trigo en mejor posición que la actual.

Conclusiones: Los rendimientos potenciales del trigo 24/25 local se ven amenazados por lluvias que no llegan, mientras la demanda exportadora 24/25 plantea un escenario de incertidumbre ante la falta de compromisos anticipados de ventas. A pesar de posibles menores rendimientos, los precios aún no se ven fortalecidos, por lo que tomar decisiones comerciales acertadas será un desafío para evitar márgenes negativos y por tanto destrucción de valor. El corto plazo definirá rendimientos y precios hacia el trigo 24/25.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP