Por Hernán Fernández Martínez | Analista de Mercados y Docente de AgroEducación

Muy buenos días, se fue una semana más y mientras el año entra en su recta final hay algunos temas que inciden de cerca sobre al negocio agrícola que llegan a su punto de inflexión.

INFLACIÓN EN ESTADOS UNIDOS

Hemos contado en varias oportunidades que la inédita emisión monetaria llevada a cabo por los bancos centrales del mundo desde inicios de 2020 con el objeto de salir de las emergencias económica en la que se zambulleron los países centrales del planeta al entrar en sus cuarentenas está mostrando sus consecuencias. Las “INFLACIONES” comienzan a ser un problema digno de atender que ya está preocupando a quienes manejan las políticas monetarias en los distintos países centrales. Este efecto está pegando de lleno en la Unión Europea, donde la inflación pasó de 0,90% a 4,90% anual durante los 11 primeros meses de 2021. Mientras que Estados Unidos es el protagonista del momento en este aspecto, la semana pasada se conoció que el dato de Inflación anual de noviembre que arrojó un 6,80% llegando a su valor más alto desde junio de 1982. Dentro de este dato se incluyen algunos incrementos inéditos para el país del norte como, 58,10% anual para la nafta; 31,40% para automóviles usados y un 33,30% para precios de la energía. A partir de estos datos se reafirma la certeza de cambio de rumbo en la política monetaria expansiva de la Reserva Federal de Estados Unidos la cual, dicho en criollo, comenzará a apagar la música de la fiesta de liquidez de la que disfrutamos desde marzo 2020. Esta reducción en la inyección de dinero comprando bonos del propio tesoro americano ya está generando una suba de las tasas implícitas de estos títulos públicos, particularmente sobre las de los bonos a 2, 3 y 5 años, y esto atrayendo capital del mundo y en consecuencia generando una apreciación del dólar que se profundiza. Esto no es una buena noticia para los precios de los activos financieros en general, dentro de los cuales están nuestros granos, a menos que para algunos actores de peso los commodities agrícolas volvieran a constituir un lugar de resguardo de valor ante la inflación, lo cual por ahora no se observa.

DÓLAR DE LOS GRANOS EN SUBA…

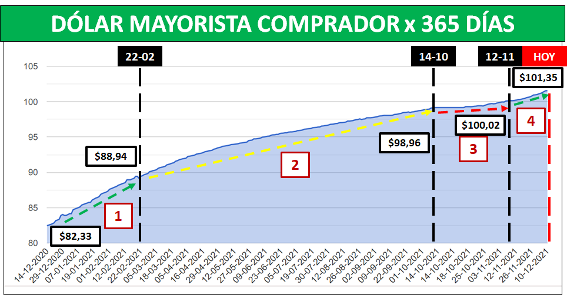

Loa argentinos en general y el sector agrícola en particular solemos dedicarle al precio del billete verde horas y horas de discusiones e intercambios en las mesas de café. Hacemos eternas predicciones sobre el cómo y el cuándo de la próxima disparada, con una sola coincidencia entre todos los participantes, “…el precio de la divisa norteamericana subirá en el mediano plazo…”. Aunque para ser estrictos deberíamos decir “…el valor del peso bajará en el mediano plazo…” En términos reales “…la devaluación del peso ya sucedió, sólo que no se le permite al reloj mostrarla…” Y el reloj que se observa es el valor del “Dólar Mayorista”, el cual en su referencia “Comprador”, se utiliza para pesificar las ventas de granos y en su referencia “Vendedor” se utiliza para comprarle al Banco Central los dólares necesarios para pagar importaciones (siempre que sean autorizadas). A partir de esto y evitando entrar en la mesa de café analizaremos hoy con detalle las cuatro etapas de la evolución del “Dólar Mayorista Comprador” durante el último año, a través del gráfico que sigue:

Conclusiones: se identifican claramente cuatro etapas en la evolución del valor mayorista de la divisa. Una primera hasta el 22 de febrero de este año durante la cual subió un 3,37% por mes, una segunda, y la más larga que llegó hasta el 14 de octubre donde la suba mensual se redujo al 1,39%. La tercera etapa muestra cierta pausa, hasta el 12 de noviembre, con suba mensual a un ritmo del 1,11%, y finalmente llegamos a la etapa 4, últimos 30 días hasta el presente durante la cual se evidencia una aceleración hasta el 1,43% mensual. Dentro de esta última etapa vale decir que vivimos un período desde el 3 hasta el 9 de diciembre durante el cual la escalada se aceleró fuertemente subiendo al 1,90% mensual, con “minidevaluaciones diarias” de $0,063/día.

TRIGO 21-22

Mientras sucede todo lo anterior, en el campo argentino la recolección del trigo no se detiene, salvo en aquellos lugares donde las lluvias se pasaron de cucharadas, como el este de la provincia de La Pampa. Al momento llevamos un avance de cosecha a nivel país del 53,40%, y se acaba de elevar una vez más la estimación de producción para la presente campaña a 21 millones de toneladas. Y acá aparece nuevamente el interminable y recurrente tema de cuánto se podría exportar sin comprometer el consumo local. La realidad matemática indica que tranquilamente podríamos exportar 14 millones de toneladas, si el objetivo fuera evitar la competencia entre la exportación y la industria por la originación el cereal. Lo cual vale recordar que sucede en todos los países normales del planeta. Sin embargo, hasta el momento sólo se observan 9.067.838 toneladas declaradas en el Registro de Declaraciones Juradas de Ventas al Exterior, actualizado al 10 de diciembre del presente año por el Ministerio de Agroindustria.

YENDO A LA GESTIÓN

Como preguntaba Milton Friedman a sus alumnos, “¿…es lo que sabes, lo que crees o lo que deseas…?”. En nuestro trabajo diario de colaboración en los ámbitos financiero y comercial con empresas agrícolas de carne y hueso solemos sugerir hacer pie en “…lo que sabes…” para ejecutar decisiones de gestión que le sirvan a la empresa. Evitar la mesa de café y los chimentos de turno y analizar datos. Sabemos que en el mediano plazo el valor del dólar mayorista subirá, o sea “…anticipá la pesificación de las compras y postergá la pesificación de tus ventas…”. Esto vale para insumos 22-23 (excluyendo glifosato y fertilizantes) y para bienes de capital. Sabemos que al igual que en las últimas 2 campañas las exportaciones de trigo se interrumpirán en algún momento, o sea “aprovechá los excepcionales valores del trigo” sobre todas las posiciones futuras, para cubrir flujo de fondos. Vale vender marzo 2022 y/o julio 2022, asumiendo menores o nulas ventas de soja mayo 2022.

LA REALIDAD ES LA MISMA PARA TODOS, LAS DIFERENCIAS LA MARCAN LOS SERES HUMANOS

Fuente: Diario Clarín