Marianela de Emilio | Ingeniera Agrónoma

Cuando las novedades en cuanto a oferta y demanda de granos no son novedad, pero hay condimentos que podrían impactar fuertemente los orígenes y destinos de los commodities agrícolas acarreando volatilidad, es importante dimensionar el riesgo precio y avanzar en la gestión que pone límite al mismo.

Ø Variaciones destacadas del informe del USDA marzo versus febrero

El informe del Departamento de Agricultura de Estados Unidos (USDA) del mes de marzo, tal como se esperaba, no trajo mayores cambios para las proyecciones 24/25 comparado a las del informe del mes de febrero, solo pequeños ajustes en niveles productivos y stocks de los tres principales productos.

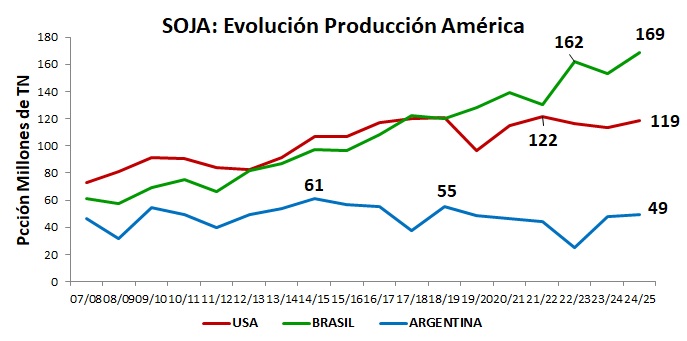

La proyección de cosecha de soja 24/25 no fue modificada por el USDA, lo que significa que sigue siendo esperada una cosecha récord de parte de Brasil, que, con más del 83% de superficie cosechada tiene más certezas que incertidumbre.

El consumo global de soja fue elevado en 3 millones de toneladas (MM TN), de las que Argentina aumentaría 1 y China 2 respecto a los volúmenes proyectados en febrero. El stock final mundial también fue recortado en casi 3 MM TN. Con mayor consumo y menor stock global, la relación stock/consumo 24/25 pasa de 30,6% a 29,7%, lo que lleva la cuenta de la soja a volúmenes ajustados frente a la siguiente campaña.

La proyección de producción mundial de maíz 24/25 fue aumentada en 1,7 MM TN, así como el consumo mundial se eleva en 1,25 MM TN, valores que frente a más de 1.200 millones de toneladas de producción y consumo son irrelevantes. Las exportaciones fueron reducidas en casi 3 MM TN, lo que representa una reducción del 1,5% en exportaciones, siendo Brasil el que pierde volumen al mismo tiempo que aumento su consumo doméstico. El stock final se reduce 1,4 MM TN, siendo China, con producción 24/25 récord, quien redujo importaciones y stock final por 2 MM TN, avanzando hacia el autoabastecimiento de este cereal. La relación stock/consumo se redujo levemente, pasando de 23,4% a 23,3%, la relación más baja de la última década, habiendo fluctuado las últimas 10 campañas entre 25 y 32%, lo que trae al maíz a una realidad muy ajustada, de la que todavía hay historia por contar desde Sudamérica, a través del maíz de Argentina y Brasil, nada seguro a pesar de mayores lluvias y aceleración en la siembra del maíz safriña en Brasil.

La proyección 24/25 de trigo fue ajustada en más de 3 MM TN de producción mundial, principalmente por mayor producción de Australia, aunque Ucrania y Argentina también sumaron volumen a lo proyectado el mes pasado. El consumo mundial fue elevado en casi 3 MM TN y el stock final en 2,5 MM TN, llevando la relación stock/consumo de 32% a 32,2%, aún muy abundante, pero la más baja desde la campaña 14/15.

Ø Riesgo precio

Los volúmenes de cosecha 24/25 así como las proyecciones de consumo, atraviesan su última etapa de incertidumbre, cosecha Sudamericana de por medio. Luego se descorre el telón respecto a la oferta y la demanda manda con más fuerza.

En la presente campaña 24/25, el contexto global del mercado de granos se ve atravesado por imposición de aranceles entre grandes productores y consumidores de materias primas, Estados Unidos, Canadá, México y China, además de anuncios a la defensiva de la Unión Europea, todo lo que podría traer cambios bruscos de orígenes y destinos de exportaciones. Esto eleva la complejidad del mercado, por resultar en suspensión de pedidos sobre unos orígenes y aumento sobre otros, con baja de precios sobre los primeros, presión de compras y subas sobre los segundos, necesidad de ajustar logística y riesgo por cualquier factor que afecte la cadena de suministros.

Dado que el tiempo de reacción de los precios suele ser mucho más rápido que el requerido para el fluir de negocios y mercadería, por responder los mercados a especulaciones basadas no solo en hechos sino en dichos, hay riesgo de gran volatilidad, es decir, de fuertes variaciones de precios en el corto plazo. El origen de esta volatilidad no permite ver con claridad si será volatilidad alcista o bajista, y es lo que agranda el riesgo precio en el corto plazo.

Con la cosecha gruesa tan cerca es fundamental retomar los costos y obligaciones que requiere el fin de campaña, confrontar con los precios actuales y futuros, para cubrir rentabilidad.

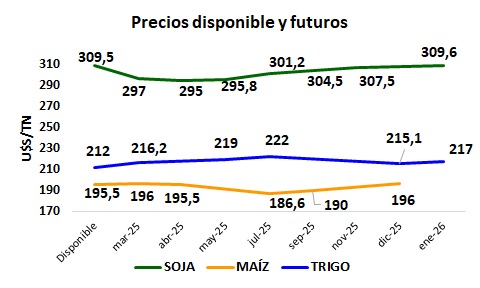

En el gráfico puede verse la serie de precios del cierre del Mercado a Término Matba-Rofex del 11/03/2025. Se observa que el disponible de soja es casi idéntico al futuro noviembre 2025, mientras la serie de futuros de marzo a julio fluctúa entre U$S 295 y 301/TN, precios que, de recibir volatilidad bajista a cosecha, podrían recortar hasta U$S -20/TN debajo de estos valores, así como sumar U$S 10/TN si algo los presionara a la suba. A la fecha hay solo 2 MM TN de soja 24/25 vendida en forma anticipada con precio, lo que representa 4% de la cosecha esperada, y algo más de 2 MM TN de interés abierto en futuros de abril a noviembre 2025, lo que quiere decir que hay más de 45 MM TN de soja 24/25 sin precio y/o cobertura de precios, volumen muy alto expuesto a riesgo de bajas. Si bien es cierto que hasta que no se trilla el último poroto, no hay certeza de cosecha, sobre todo luego de los fuertes temporales sufridos los últimos días en el centro del país, hay alta probabilidad de cosecha de determinados volúmenes conocidos por cada productor en sus respectivos lotes, y es sobre esos volúmenes que hay que ampliar las coberturas de precios, ajustando la gestión comercial con herramientas de cobertura que aporten flexibilidad al alza, para capturar subas y quedar protegidos a bajas.

De maíz puede decirse que el actual rango de precios futuros, de U$S 196 a 186,6/TN, podría sufrir volatilidad bajista o alcista por U$S +-10 y +-20/TN, impactando a favor o en contra de la rentabilidad. Considerando que a nivel nacional hay menos de 5 MM TN vendidas en forma anticipada con precio y algo más de 2 MM TN con cobertura de precios futuros en el MATBA-ROFEX, se calcula que más del 14% de la cosecha 24/25 proyectada en 49 MM TN tiene precio o cobertura de precios, dejando 42 MM TN sin precio. También debe avanzarse en la comercialización de este cereal, disminuyendo los volúmenes expuestos a fuertes bajas, usando a su vez herramientas comerciales como las opciones de futuros CALL para aportar flexibilidad alcista, en caso de que el mercado vire al alza.

El trigo, por último, con un saldo de cosecha sin precio de algo más de 9 MM TN, propone precios entre U$S 212 y 222/TN, valores que muestran cierta firmeza en el corto plazo, con menor riesgo de bajas y la mitad de la cosecha ya con precio, invita a ampliar fijaciones hacia julio, aprovechando el diferencial positivo de U$S 10/TN, que paga por diferir mercadería. No vender ni cubrir precios no es recomendable, a pesar de ser el grano con menor riesgo de bajas, dado que el mercado puede recibir sorpresas vinculadas a la geopolítica, sea por aranceles o por conflicto en la zona del Mar Negro, lo que hace recomendable reducir el volumen de trigo expuesto a riesgo de bajas.

Conclusiones: Los volúmenes de granos están casi a la vista para el mundo, a pocas semanas de generalizarse la cosecha gruesa en Argentina. Las condiciones comerciales internacionales aún no son claras y los precios pierden fuerza ante los conflictos que observa el mercado.

Gestionar riesgo de bajas ante la inminente necesidad de liquidar cosecha es fundamental, reducir el volumen de grano expuesto a recibir precios inferiores a los actuales con palanca alcista, debe ser el desafío de cada agro empresa en un mercado global que amenaza con alta volatilidad.

Marianela de Emilio | Ingeniera Agrónoma

↓ CURSO DE POSTGRADO EN AGRONEGOCIOS 2025 ↓